Contabilidad

Lista de ingresos exentos para personas físicas y morales

Dentro de la contabilidad, distinguir entre un ingreso exento o un ingreso gravable es esencial para calcular correctamente los impuestos a pagar. Los ingresos exentos te ayudan a reducir la carga tributaria de las empresas.

Los ingresos deducibles o exentos, varían según el régimen fiscal, ya sea que sea una persona física o moral.

¿Qué es un ingreso exento?

Un ingreso exento es un recurso económico que recibe una persona física o moral y que, según el artículo 93 de la Ley del Impuesto sobre la Renta (LISR) no está obligado al pago de ISR ya sea de manera parcial o total.

Fundamento legal del ingreso exento

En la normativa contable, dentro del artículo 93 de la LISR, se describen y enumeran los ingresos que pueden ser exentos, se miden por medio de la Unidad de Medida y Actualización (UMA) y es lo que determina cuántos pesos puedes exentar.

Montos máximos de ingresos exentos

Tabla de ingresos exentos para personas físicas

El artículo 93 de la LISR detalla que los siguientes ingresos son exentos de ISR para las personas físicas:

| Ingresos exentos de ISR para personas físicas | ||||

|---|---|---|---|---|

| Concepto | Descripción | % UMA exento | Requisitos | Fundamento legal |

| Herencias y legados | Ingresos recibidos por sucesión testamentaria o legítima. | 100% | Testamento o escritura pública notarial generada por un fedatario. | Art. 93, fracc. XXIII, LISR |

| Indemnizaciones por riesgos de trabajo, enfermedades o muerte | Pago por seguros o instituciones públicas. | 100% | Diagnóstico médico y comprobante del pago. | Art. 93, fracc. I y II, LISR |

| Indemnizaciones laborales | Pago por despido. | Hasta 90 días de salario mínimo + 20 días por año trabajado | Convenio o despido laboral. | Art. 93, fracc. XIII, LISR |

| Jubilaciones, pensiones y haberes de retiro | Pago periódico o retiro laboral. | Hasta 15 UMAS mensuales. | Constancia de pensión y CFDI de nómina. | Art. 93, fracc. IV, LISR |

| Viáticos | Gastos comprobables de trabajo. | 100% sí se cumple con los requisitos. | CFDI por cada gasto y relación de viáticos. | Art. 93, fracc. XVII, LISR |

| Donativos | Donaciones entre familiares. | 100% sí cumple con los requisitos. | Contrato privado o carta de donativo. | Art. 93, fracc. XXIII y 134 LISR |

| Premios oficiales | Premios culturales, científicos o literarios. | 100% | Resolución o constancia oficial del premio. | Art. 93, fracc. XV, LISR |

| Pagos de seguros de vida | Cobro de seguro por fallecimiento. | 100% | Póliza de seguro y comprobante de pago. | Art. 93, fracc. III, LISR |

| Cuotas de seguridad social | Aportaciones al IMSS, ISSSTE, etc. | 100% | Registro ante seguridad social. Consulta tu número de Seguro Social aquí | Art. 93, fracc. V, LISR |

| Subsidios por incapacidad | Pagos por incapacidad temporal o permanente. | 100% | Comprobante de incapacidad y pago. | Art. 93, fracc. II, LISR |

| Becas educativas | Becas otorgadas para estudios. | 100% exento sí cumple requisitos. | Convenio o constancia de beca. | Art. 93, fracc. XIV, LISR |

| Ayuda para gastos funerarios | Ayuda para gastos de sepelio. | Hasta un salario mínimo anual. | CFDI de gastos funerarios y comprobante de pago. | Art. 93, fracc. IX, LISR |

| Venta de casa habitación | Ganancia por venta de vivienda habitual. | Hasta 700,000 UDIS. | Escritura pública y constancia notarial hecha por fedatario. | Art. 93, fracc. XIX, LISR |

| Aportaciones voluntarias al retiro | Aportaciones a fondos de retiro. | Límite anual establecido. | Estado de cuenta de AFORE o contrato de plan de retiro. | Art. 151, fracc. V y VI, LISR |

| Alimentos recibidos | Pagos por concepto de alimentos. | 100% exento | Sentencia judicial, convenio o acuerdo familiar. | Art. 93, fracc. XXIV, LISR |

| Indemnizaciones de seguros por daños | Cobro de seguro por daños materiales. | 100% exento (hasta el valor el bien). | Póliza y factura del bien dañado. | Art. 93, fracc. III, LISR |

| Aguinaldo | Prestación anual laboral | Hasta 30 UMA´s. | CFDI de nómina. | Art. 93, fracc. XIV, LISR |

| Prima vacacional | Prestación por vacaciones. | Exento hasta 15 días de salario mínimo. | CFDI de nómina. | Art. 93, fracc. XIV, LISR |

| Prima de antigüedad | Pago por años de servicio. | Exento hasta 90 veces salario mínimo por cada año. | Convenio laboral. | Art. 93, fracc. XIII, LISR |

| Gastos médicos | Pago por gastos médicos realizados. | 100% exento | Facturas médicas y comprobante del reembolso. | Art. 93, fracc. XI, LISR |

| Ingresos en especie | Prestaciones no monetarias | Hasta montos establecidos. | CFDI de nómina (detallando las prestaciones). | Art. 93, fracc. X, LISR |

| Intereses en caja de ahorro | Rendimientos de fondos de ahorro de trabajadores. | Hasta $100,000 anuales aprox. | Constancia emitida por la caja de ahorro. | Art. 93, fracc. XVIII, LISR |

| Ingresos de plataformas digitales bajo RESICO | Ingresos de plataformas en régimen simplificado. | Según topes anuales. | CFDI expedidos por la plataforma o por el contribuyente. | Regímenes especiales (RESICO) |

Importante: Recuerda guardar la documentación y los comprobantes de estos ingresos, ya que en caso de auditoría el SAT te los pudiera requerir.

Descarga la infografía de deducciones personales e ingresos exentos de ISR para personas físicas.

Ingresos exentos de ISR para personas morales

Los ingresos exentos para personas morales se distribuyen a lo largo de la Ley del Impuesto sobre la Renta (LISR) y dentro de los principales se encuentran:

Dividendo o utilidades repartidas

Las personas morales (empresas) no deben de pagar impuestos sobre las utilidades ya repartidas siempre y cuando estas utilidades ya hayan pagado ISR a nivel empresarial y aplica también para las CUFIN (Art. 9 de la LISR).

Reembolsos a capital humano

Cuando un socio o inversionista retira parte de capital o aportaciones que hizo a una sociedad, no paga ISR (Art. 9 LISR).

Donativos

Los donativos recibidos son ingresos exentos según el artículo 93 de la LISR, siempre y cuando cumplan estos requisitos:

- Ingresos que no sean dinero, mercancía o servicios.

- Si son en efectivo, no superen el equivalente a 650,000 UDIS (aprox. $5.5 millones de pesos en 2025).

- No sean de partes relacionadas.

Venta de casa habitación

Si una persona moral (empresa) vende un inmueble destinado a ser casa habitación, puede ser un ingreso exento si se cumple con el requisito de haberla habitado por lo menos 3 años, según el artículo 109 de la LISR.

Ingresos por fusiones, escisiones o reorganizaciones

Las ganancias que resultan de una fusión o separación (escisión), siempre y cuando se cumplan ciertos requisitos indicados en el artículo 14-B de la LISR.

Subsidios y apoyos gubernamentales

Los apoyos económicos de programas gubernamentales son exentos si se destinan a actividades específicas y se cumplen los requisitos fiscales para deducirlos, indicados en el artículo 18 de la LISR.

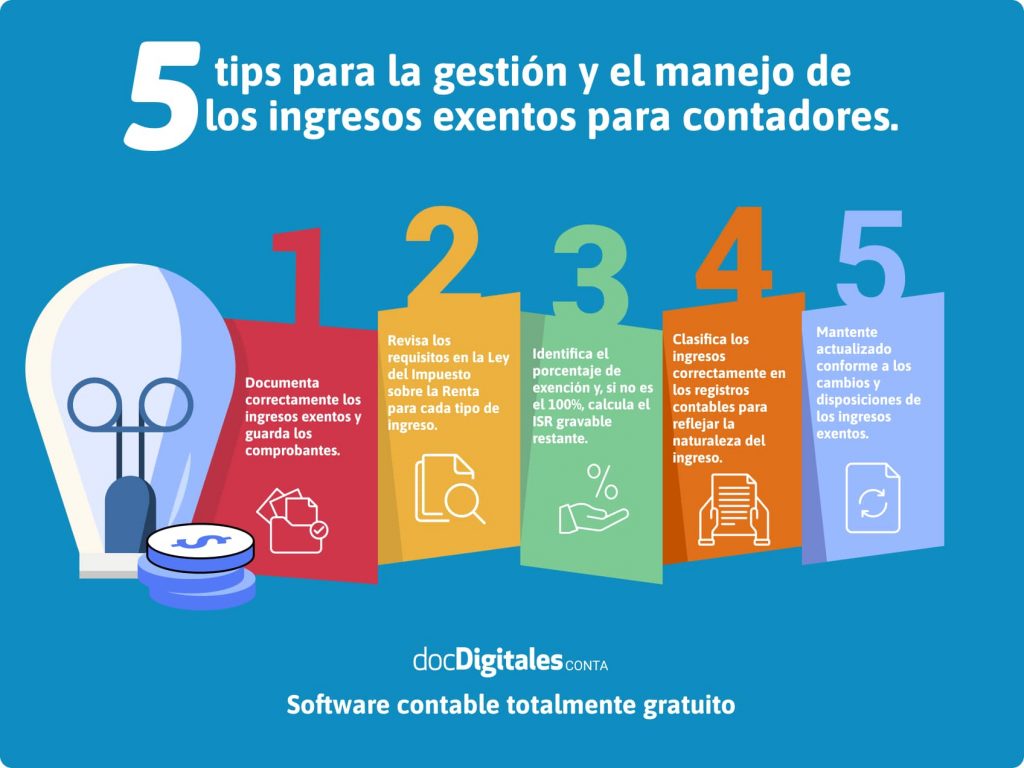

Consejos para el manejo de los ingresos exentos

Identificar y clasificar los ingresos exentos de ISR es muy importante para reducir la carga tributaria de las empresas y las personas físicas. En docDigitales te ayudamos a llevar esta gestión con nuestro sistema de facturación electrónica para que presentes tus deducciones en tu declaración anual.

Y si eres el encargado de llevar la contabilidad de distintas empresas, con nuestro software contable en la nube, te ayudamos a centralizar la contabilidad de tus clientes en un solo lugar.

¿Tienes dudas? Agenda una demostración y conoce nuestras soluciones.

Te recomendamos

¿Qué es un fedatario público y su importancia dentro de la contabilidad?

Dentro del ámbito legal y contable en México, está el papel de ser un fedatario público, que es quien da...

Guía básica sobre los ingresos acumulables en las personas morales

Para poder calcular el pago correcto del ISR e impuestos de las empresas, es necesario tomar en cuenta sus...

¿Qué son las cuentas T y por qué son tan importantes en contabilidad?

Posiblemente, has escuchado hablar de las cuentas T, este formato te permite organizar de manera visual los...

Software de Gestión y Facturación en Línea

Únete a las 10,000+ Pymes que están creciendo con nosotros.

Prueba Gratis