Contabilidad

Contabilidad electrónica para pymes en México: obligaciones ante el SAT 2025

A partir del 2011, en México se inició la transición en la contabilidad de archivos de papel a archivos y facturas digitales. Comenzó la contabilidad electrónica y se convirtió en una obligación para todos los contribuyentes mexicanos.

¿Qué es la contabilidad electrónica?

La contabilidad electrónica es un sistema mediante el cual los registros, asientos y documentos contables se llevan y almacenan en formatos electrónicos, sustituyendo a los documentos en papel.

En México, esta modalidad de contabilidad conlleva la obligación de registrar las transacciones financieras y enviarlas al SAT por medio de formatos XML.

Tip: Lleva tu contabilidad electrónica al día y sin complicaciones. Con nuestro software contable, tienes todos tus registros en un solo lugar, listos para cumplir todas las obligaciones fiscales.

Fundamentos de la contabilidad electrónica

La contabilidad electrónica no solamente es una nueva práctica, sino que también es una obligación fiscal respaldada por la ley y las siguientes normativas mexicanas:

Obliga a llevar la contabilidad en medios electrónicos, incluyendo su resguardo y envío al SAT.

Define los lineamientos para el envío de información contable digital por medio del Buzón Tributario del SAT.

Exige que los contribuyentes mantengan registros contables electrónicos que respalden sus deducciones.

¿Quiénes están obligados a llevar la contabilidad electrónica?

Las leyes indican que cualquier contribuyente está obligado, no importa su tamaño, giro y régimen empresarial. Pero el SAT presta especial atención a las siguientes personas:

Consejo: Aunque lleves la contabilidad de una persona física o moral que se encuentre exenta, te recomendamos tener toda la contabilidad electrónica. Simplifica tu gestión contable con docDigitales.

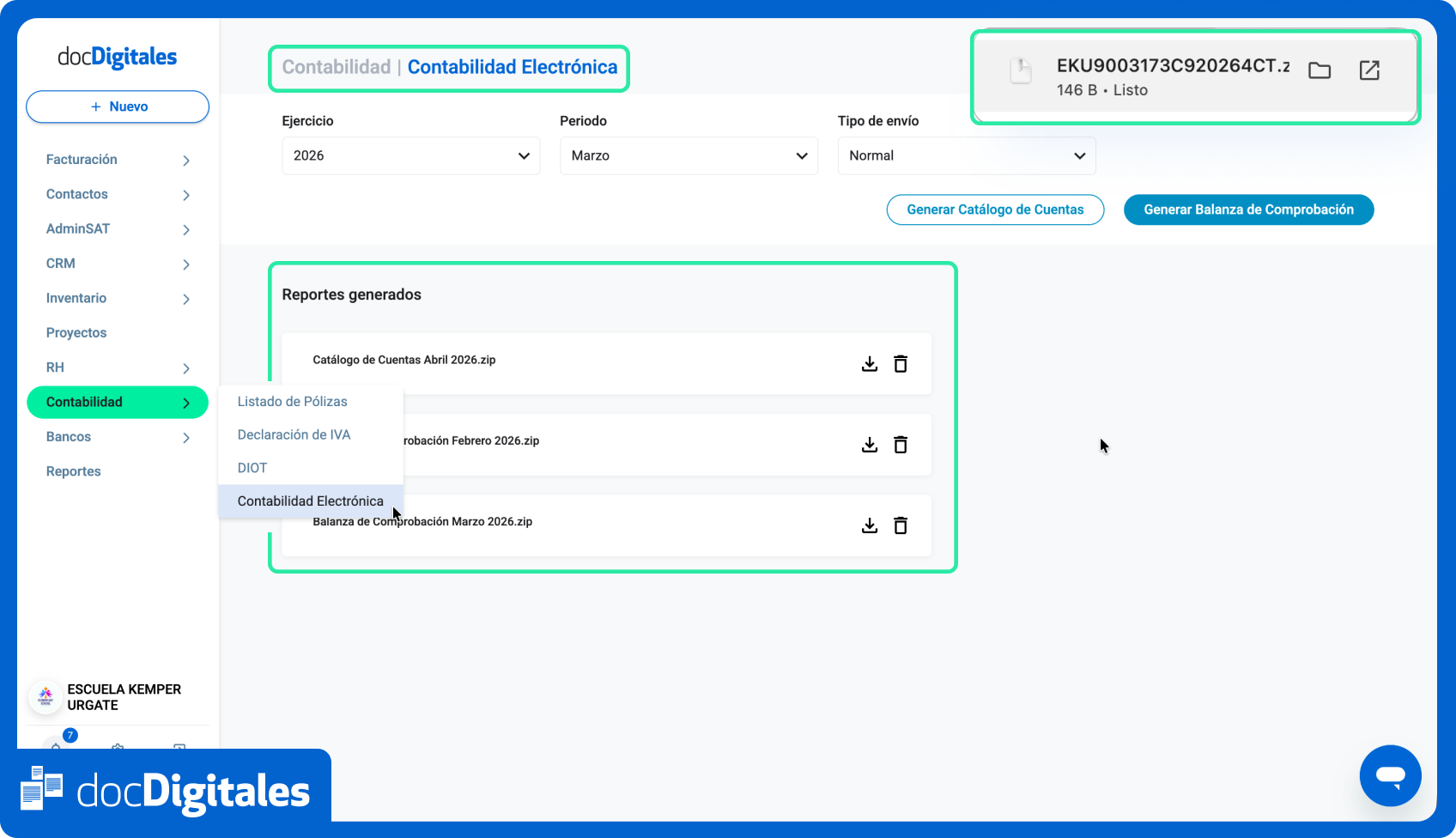

¿Qué archivos se deben presentar ante el SAT?

Por medio del Buzón Tributario, los contribuyentes están obligados a enviar los siguientes archivos en formato XML como parte de la contabilidad electrónica:

Catálogo de cuentas

Debe de entregarse anualmente y debe de incluir todas las cuentas que el contribuyente utilice en todos sus niveles y estar conforme a la normativa del anexo 24 de la resolución miscelánea fiscal.

Nota: Se debe enviar en enero del año en curso.

Balanza de comprobación

Esta incluye los saldos iniciales y finales, así como los movimientos del periodo de todas las cuentas contables: activo, pasivo, capital, resultados y cualquier cuenta adicional o relacionada.

Se debe de enviar mensualmente a más tardar el día 5 del mes (dependiendo del tipo de contribuyente).

| Tipo de contribuyente | Periodicidad | Fecha límite |

| Personas Morales | Mensual | Día 3 del mes inmediato posterior |

| Personas físicas | Mensual | Día 5 del mes inmediato posterior |

| Personas Morales con periodo preoperativo | Trimestral | Día 3 del mes siguiente al trimestre |

| RESICO Personas Físicas | Exento | No aplica |

Información de pólizas y auxiliares

Estas pólizas solo se envían si el SAT las requiere, puede ser para auditorías, revisiones o simplemente validar devoluciones o compensaciones.

Dentro de los auxiliares nos referimos a 3 tipos de pólizas:

- Auxiliar de pólizas.

- Auxiliar de folios

- Auxiliar de cuentas

Importante: Los documentos deben enviarse en archivos XML dentro de un ZIP comprimido y firmados con la e.firma (fiel) vigente por medio del buzón tributario o el portal del SAT.

Cómo se envía la contabilidad electrónica al SAT

El envío se realiza a través del Buzón Tributario del SAT en el portal sat.gob.mx. El proceso general es:

- Tu sistema contable genera los archivos XML en el formato que el SAT exige

- Inicias sesión en el portal del SAT con tu RFC y contraseña o e.firma

- Subes el archivo comprimido en ZIP en la sección correspondiente del Buzón Tributario

- El SAT valida el formato y confirma la recepción

El SAT puede rechazar archivos que no cumplan con el esquema XML correcto o que tengan errores de validación. En ese caso, hay que corregir el error y volver a enviar dentro del plazo correspondiente.

¿Qué pasa si no envío a tiempo?

El envío tardío de la balanza puede resultar en que el SAT considere que el contribuyente está incumpliendo con sus obligaciones de contabilidad electrónica. Aunque generalmente hay periodos de gracia y la posibilidad de envíos extemporáneos, la práctica correcta es enviar dentro del plazo establecido. El incumplimiento reiterado puede derivar en las multas descritas en la sección anterior.

¿Cómo nombrar los archivos para enviarlos al SAT?

Todos los archivos que se envían a través del Buzón Tributario deben seguir una estructura específica en el nombre del archivo. Esto aplica especialmente para los tres documentos que te hemos mencionado anteriormente y son clave en la contabilidad electrónica:

Tip: Válida los documentos antes de enviarlos al SAT, con el Validador de Forma y Sintaxis de Documentos Digitales.

¿Qué pasa si no se cumple con la contabilidad electrónica?

- Multas de $5,000 a $15,000 por mes de omisión

- Rechazo de deducciones por falta de documentación comprobatoria

- Suspensión del Certificado de Sello Digital (CSD), que impide emitir facturas

- Requerimientos por parte del SAT.

Para que esto no te pase, utiliza un software como docDigitales para asegurarte de enviar todos los documentos conforme a los lineamientos fiscales y en tiempo.

Los errores más comunes en la contabilidad electrónica — y cómo evitarlos

Conocer los errores frecuentes te ayuda a prevenirlos antes de que generen un problema con el SAT.

1. Catálogo de cuentas incompatible con el esquema del SAT

El SAT tiene un catálogo mínimo de cuentas con agrupadores específicos definidos en el Anexo 24 de la RMF. Si el plan de cuentas de tu empresa no está correctamente mapeado a esos agrupadores, el archivo puede ser rechazado o generar inconsistencias en la información que el SAT recibe. Un sistema contable actualizado debe manejar ese mapeo automáticamente.

2. Pólizas sin CFDI asociado cuando debería haberlo

El SAT cruza la información de las pólizas con los CFDIs registrados en su sistema. Si una póliza registra un ingreso o un gasto que debería tener un CFDI asociado y no lo tiene, esa inconsistencia puede llamar la atención en una revisión. La integración entre facturación y contabilidad en el mismo sistema como docDigitales lo hace, reduce este riesgo porque el CFDI se asocia automáticamente a la póliza desde el momento en que se registra la operación.

3. Diferencias entre la balanza y los CFDIs del mismo período

Si los ingresos registrados en la balanza de comprobación no coinciden con los CFDIs de ingresos emitidos en el mismo período, el SAT puede identificar esa diferencia y generar un requerimiento. Esto generalmente indica que hay facturas emitidas que no se registraron en la contabilidad, o registros contables sin CFDI correspondiente. La solución más efectiva es tener facturación y contabilidad integradas en el mismo sistema.

4. Archivos con formato de nombre incorrecto

El SAT exige una estructura específica en el nombre de cada archivo XML que se envía. Un error en el nombre del archivo — incluso mínimo — puede resultar en rechazo automático. Verifica que tu sistema genere los nombres de archivo según el esquema vigente antes de subir.

5. No actualizar el catálogo de cuentas cuando hay cambios

Si agregas cuentas nuevas a tu catálogo contable durante el año y no envías el catálogo actualizado al SAT, la balanza de comprobación puede incluir cuentas que el SAT no tiene registradas. El catálogo debe enviarse cada vez que se modifique la estructura de cuentas, no solo en enero.

Qué necesita tu sistema para cumplir sin trabajo adicional

El cumplimiento con la contabilidad electrónica no debería requerir trabajo manual adicional al cierre de cada mes. Un sistema contable bien diseñado hace este trabajo automáticamente. Estas son las capacidades que debe tener:

- Generación automática del catálogo de cuentas en formato XML compatible con el Anexo 24 del SAT

- Generación automática de la balanza de comprobación mensual en el formato correcto

- Generación de pólizas con los CFDIs asociados, listas para enviar al SAT cuando sean requeridas

- Validación de los archivos antes del envío para detectar errores de formato antes de subirlos

- Actualización automática ante cambios en los esquemas XML del SAT — sin instalar nada ni llamar a soporte

- Integración con la facturación para que los CFDIs se asocien automáticamente a las pólizas correspondientes

Si tu sistema requiere trabajo manual para generar alguno de estos archivos, o si cada actualización del SAT implica llamadas a soporte técnico, hay una oportunidad clara de mejorar el proceso.

docDigitales integra contabilidad y facturación en la misma plataforma, con generación automática de los archivos requeridos por el SAT y actualización automática ante cambios fiscales.

Cumple con la contabilidad electrónica

Cumplir con la contabilidad electrónica no tarea compleja, lo importante es tener las herramientas necesarias: la e.firma, el Sello Digital de la empresa y un software administrativo que genere los archivos XML.

En docDigitales te ayudamos a que este proceso sea más simple, seguro y alineado con las disposiciones fiscales vigentes en México, conoce más sobre nuestro software

También te puede interesar

- Qué es el CFDI 4.0 y cómo afecta a tu negocio

- RESICO vs Régimen General: diferencias y cuál conviene

- Software Contable en la Nube para México

¿Tienes dudas? Agenda una demo y descubre cómo te podemos ayudar

Te recomendamos

RESICO vs Régimen General 2025: diferencias clave y cuál conviene para tu negocio

Nota: Este artículo es informativo y no sustituye la asesoría de un contador. Las decisiones sobre régimen...

Ley del IVA en México, fácil de entender

Domina la Ley del IVA para desglosar, acreditar y tener saldo a favor de uno de los impuestos presentes en la...

PRODECON: Todo lo que debes saber y cómo agendar tu cita en minutos

Así como existe la PROFECO para la defensa de los derechos de los consumidores, para problemas fiscales con el...

Software de Gestión y Facturación en Línea

Únete a las 10,000+ Pymes que están creciendo con nosotros.

Prueba Gratis