En este manual podrás encontrar una guía completa de las claves SAT necesarias para la generación de nóminas, ya sean de manera ordinaria o extraordinarias y se traten de percepciones, otros pagos, deducciones o incapacidades.

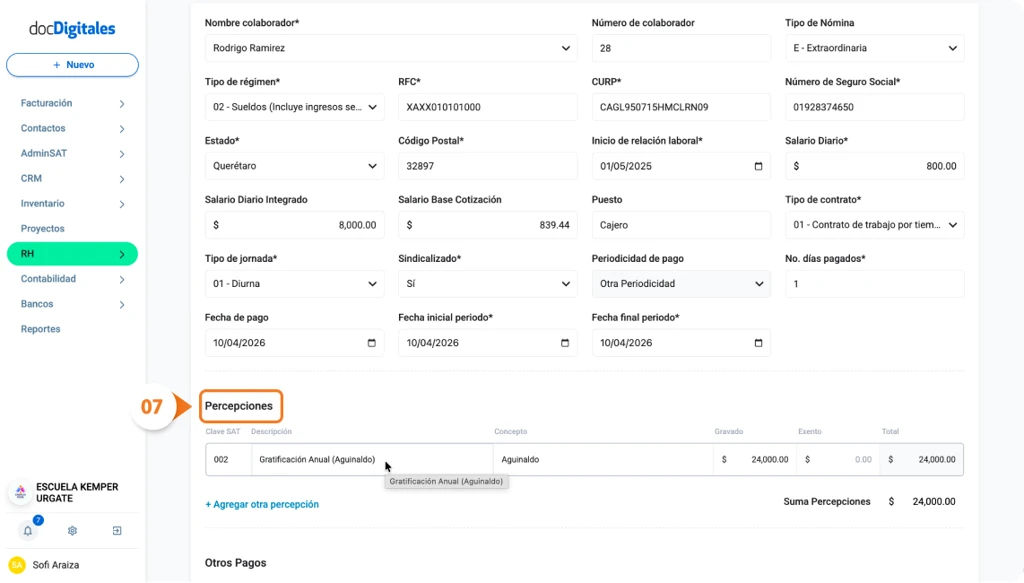

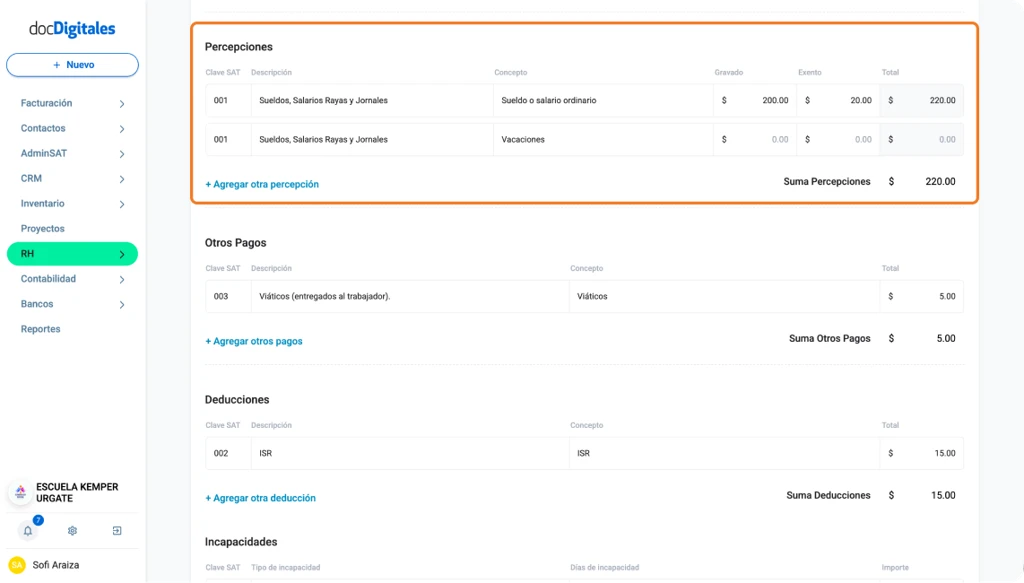

Percepciones

Las percepciones son todos los pagos que recibe el colaborador por su trabajo, ya sean ordinarios o extraordinarios. Cada tipo de pago debe registrarse con la clave SAT correcta para que la nómina se calcule y timbre adecuadamente.

| Clave SAT | Descripción | Uso o Concepto |

|---|---|---|

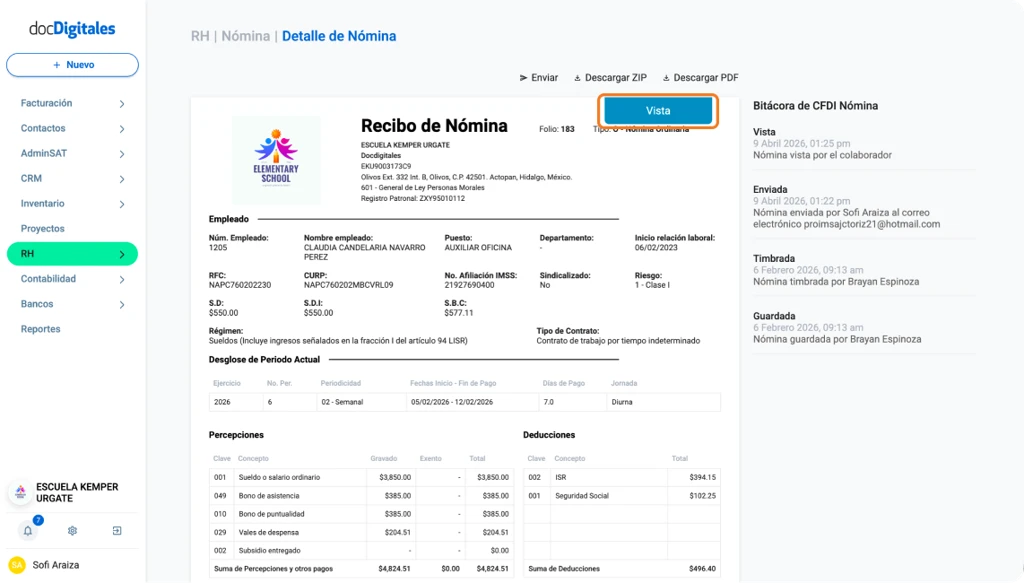

| 001 | Sueldos, Salarios, Rayas y Jornales | Pago del salario normal del periodo trabajado |

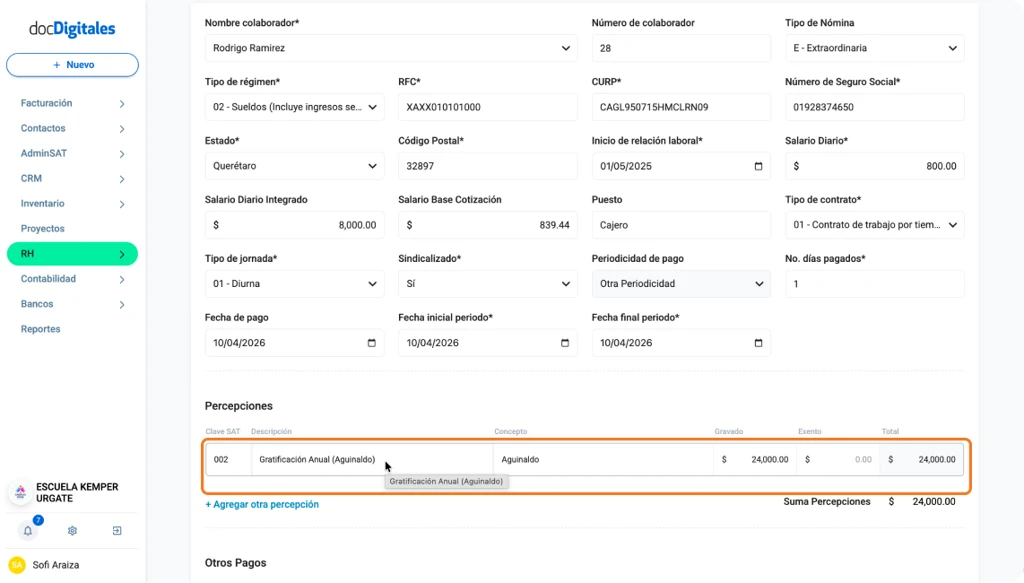

| 002 | Gratificación | Pago de aguinaldo |

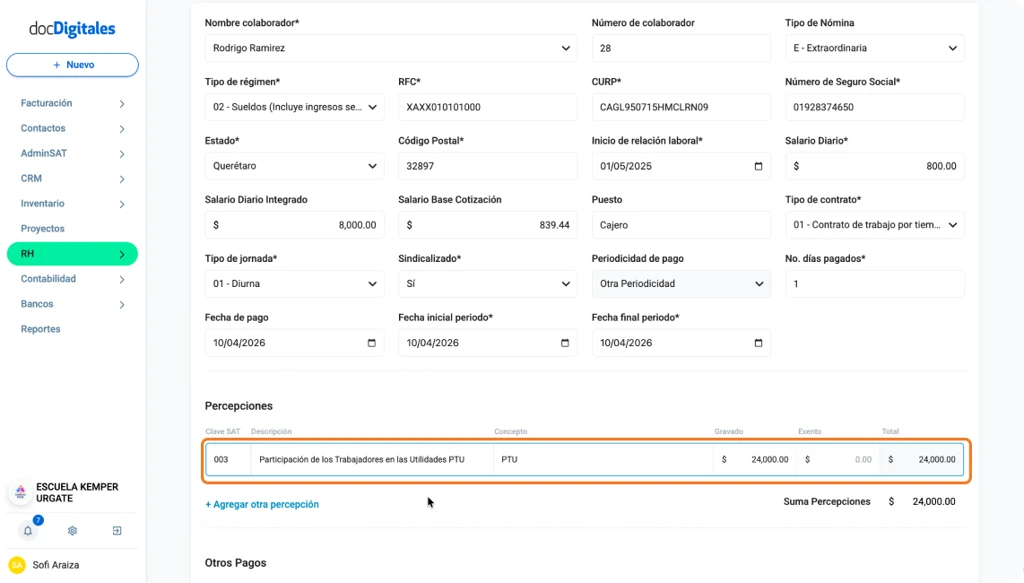

| 003 | Participación de los Trabajadores en las Utilidades PTU | Pago de Utilidades |

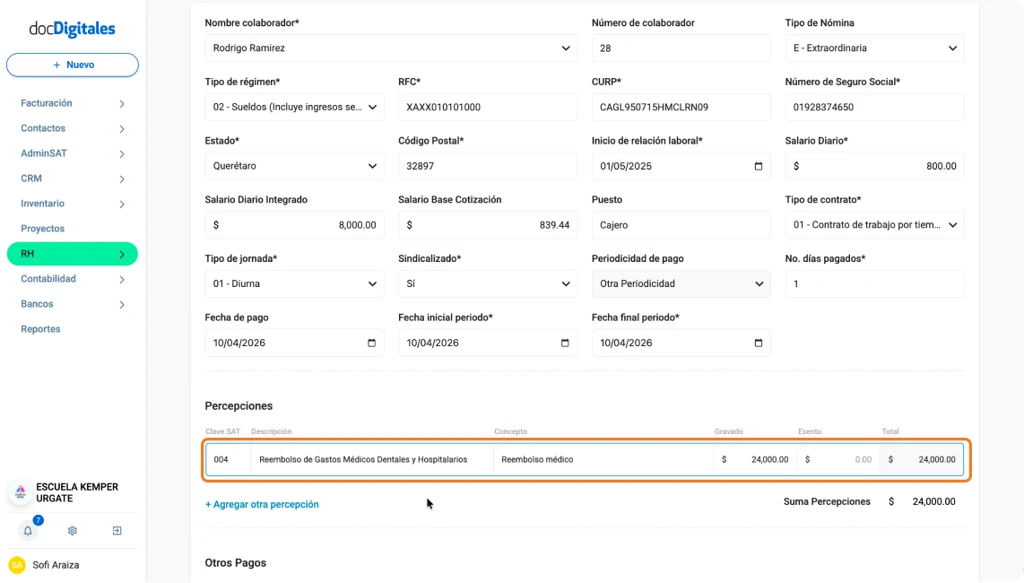

| 004 | Reembolso de Gastos Médicos Dentales y Hospitalarios | Pago para cubrir gastos médicos del colaborador |

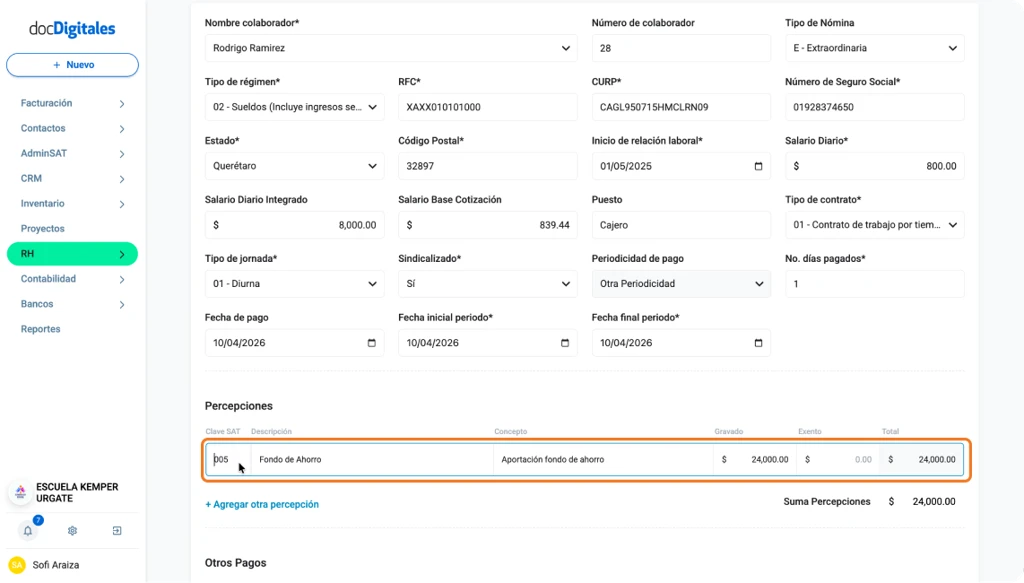

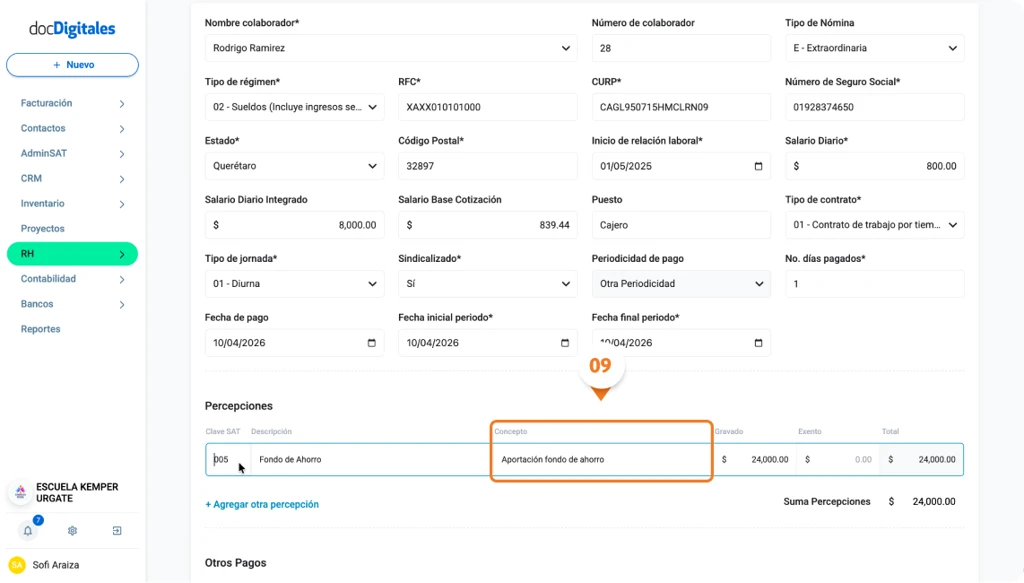

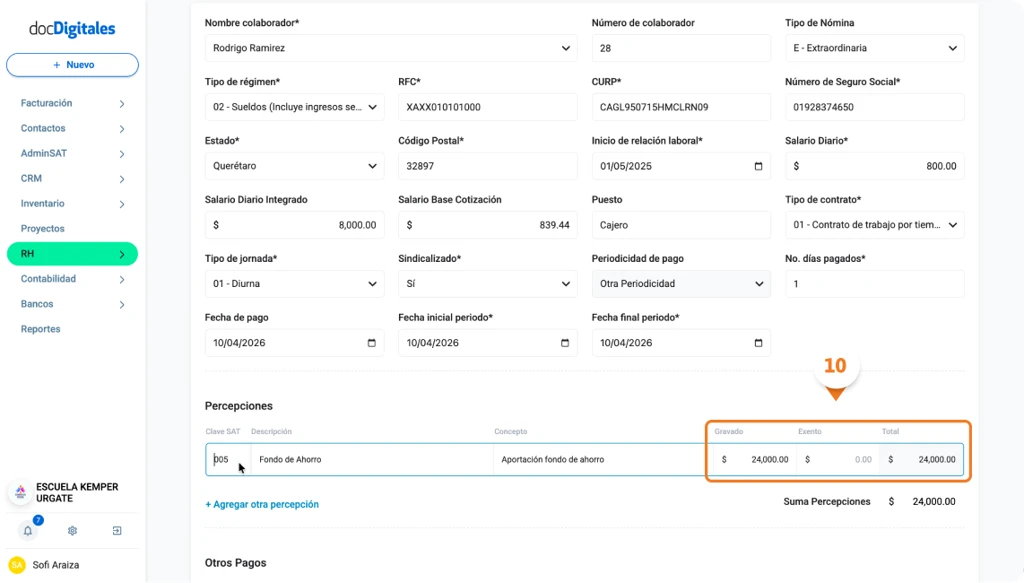

| 005 | Fondo de ahorro | Aportación al fondo de ahorro del trabajador |

| 006 | Caja de ahorro | Aportación patronal a la caja de ahorro |

| 009 | Contribuciones a Cargo del Trabajador Pagadas por el Patrón | Cuando la empresa paga impuestos que le correspondían al trabajador |

| 010 | Premios por puntualidad | Bono por cumplir horarios establecidos |

| 011 | Prima de seguro de vida | Pago de seguro de vida otorgado por la empresa |

| 012 | Seguro de Gastos Médicos Mayores | Pago del beneficio de seguro médico |

| 013 | Cuotas Sindicales Pagadas por el Patrón | Cuando la empresa cubre cuotas sindicales del trabajador |

| 014 | Subsidios por incapacidad | Pago complementario por incapacidad |

| 015 | Becas para trabajadores y/o hijos | Apoyo económico para estudios para colaboradores o hijos de colaboradores |

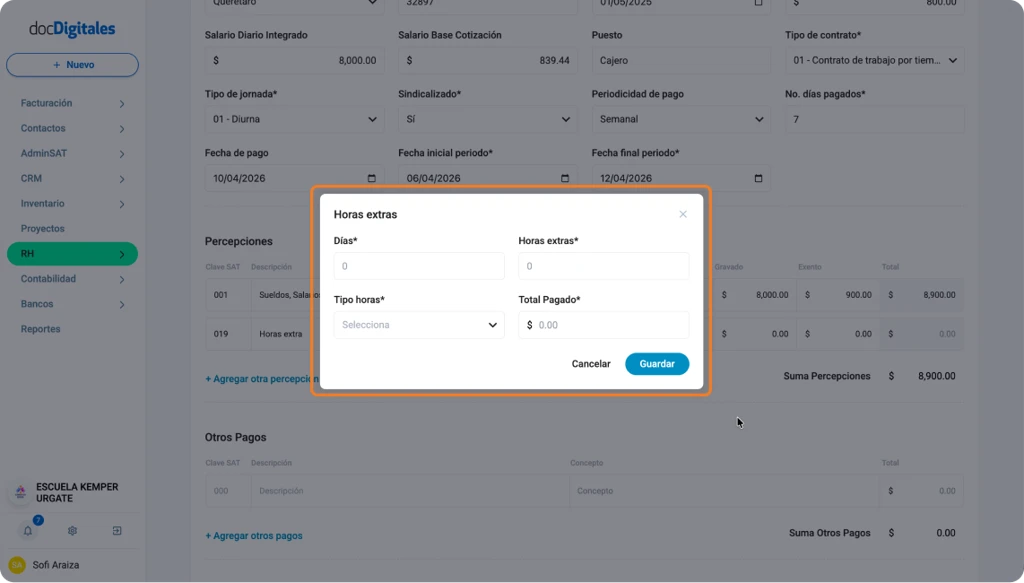

| 019 | Horas Extras | Pago por horas trabajadas adicionales |

| 020 | Prima dominical | Pago adicional por laborar en domingo |

| 021 | Prima vacacional | Pago adicional por vacaciones |

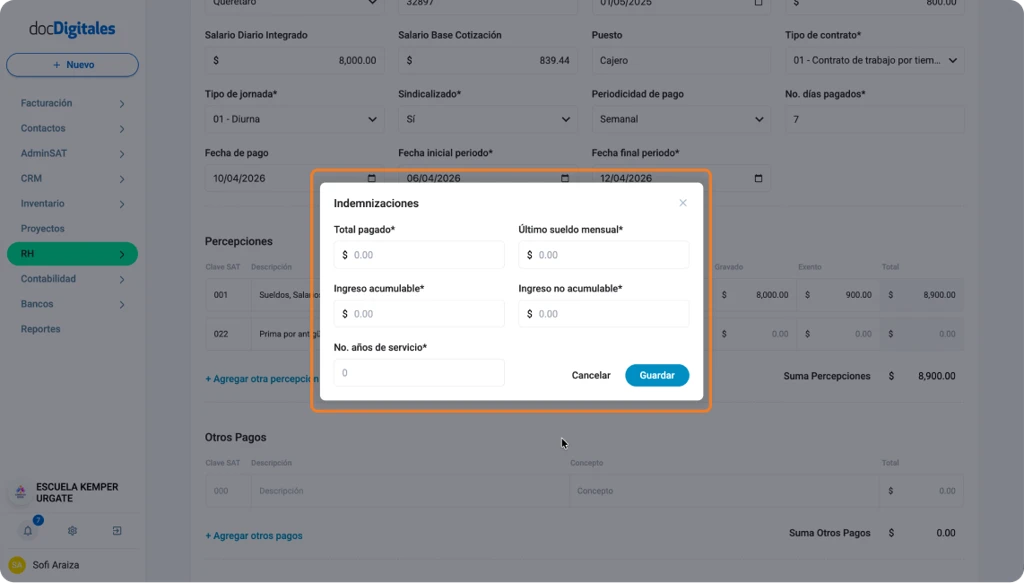

| 022 | Prima por antigüedad | Pago por los años de servicio |

| 023 | Pago por separación | Pago por término de relación laboral |

| 024 | Seguro de retiro | Aportación al plan de retiro |

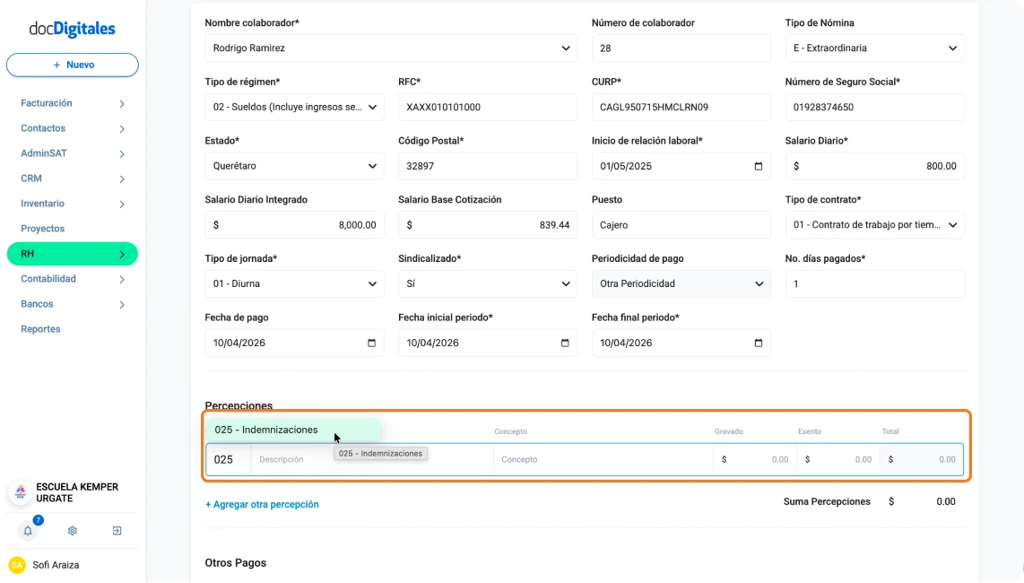

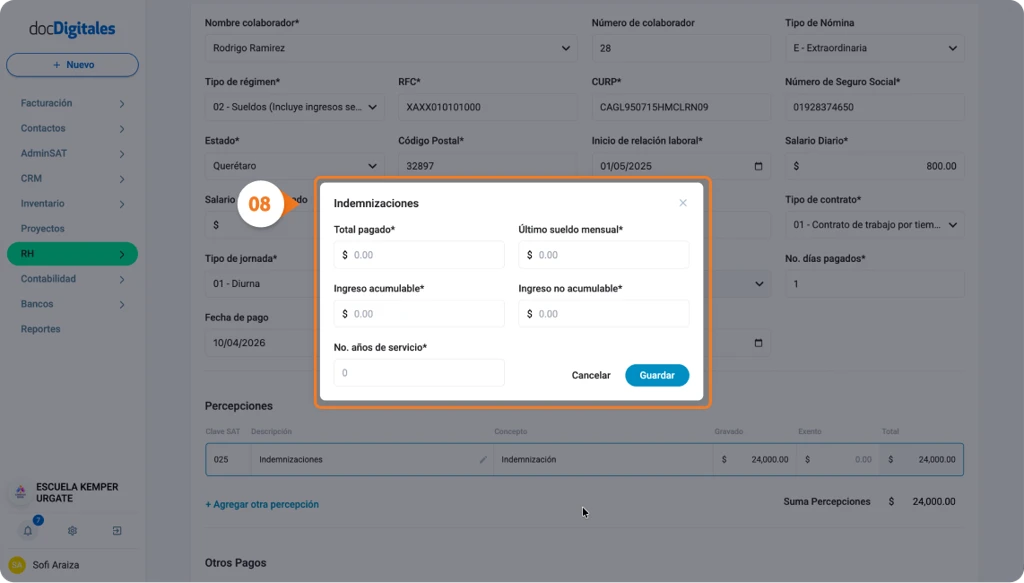

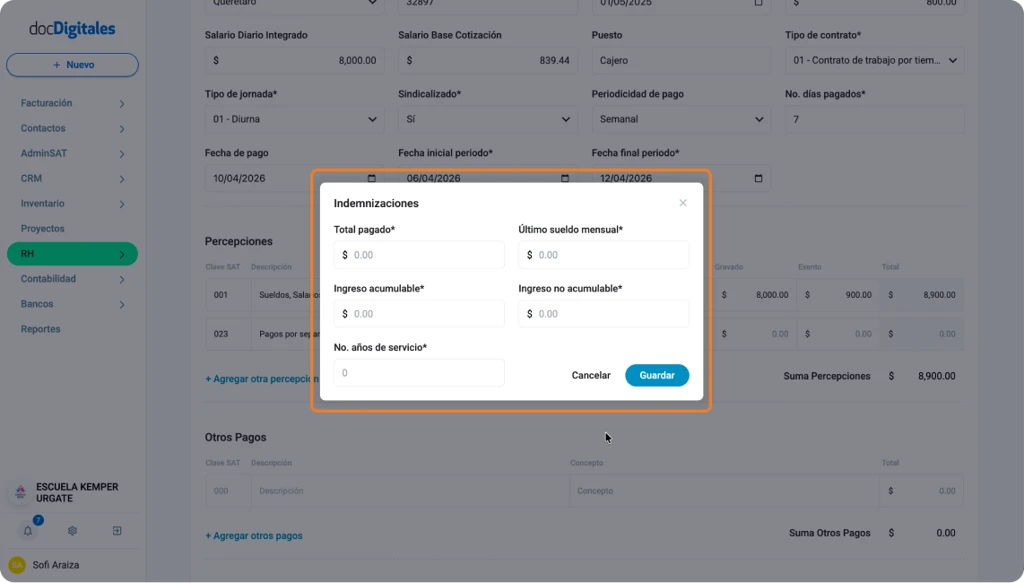

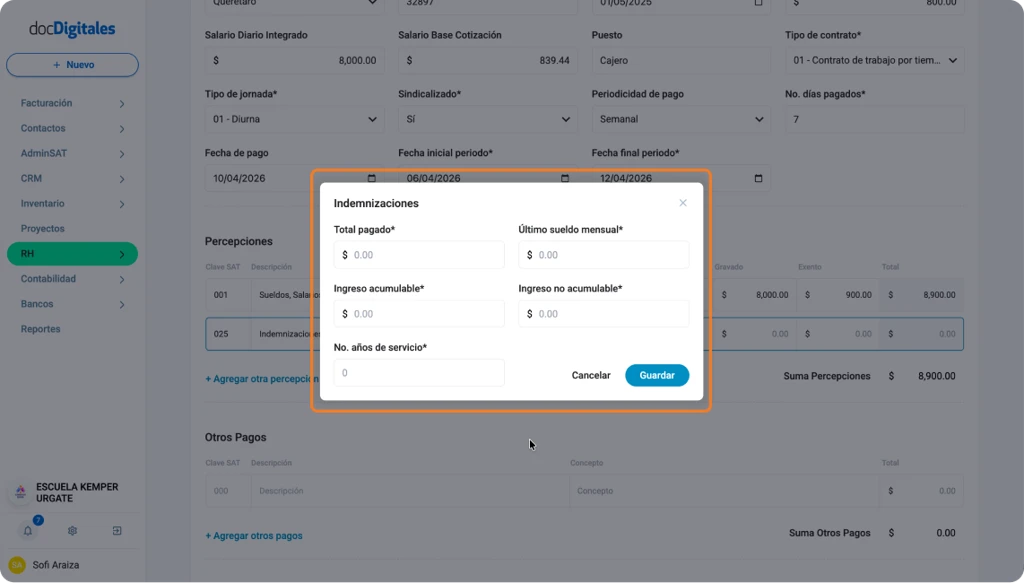

| 025 | Indemnizaciones | Pago por despido o terminación |

| 026 | Reembolso por funeral | Apoyo económico por gastos funerarios |

| 027 | Cuotas de seguridad social pagadas por el patrón | Cuando la empresa cubre cuotas del trabajador |

| 028 | Comisiones | Pago variable por ventas o resultados |

| 029 | Vales de despensa | Aportación a vales de alimentos |

| 030 | Vales de restaurante | Aportación a vales de restaurantes |

| 031 | Vales de gasolina | Apoyo en combustible |

| 032 | Vales de ropa | Apoyo en vestimenta |

| 033 | Ayuda para la renta | Apoyo económico para la vivienda |

| 034 | Ayuda para artículos escolares | Apoyo para útiles escolares |

| 035 | Ayuda para anteojos | Apoyo para lentes graduados |

| 036 | Ayuda para el transporte | Apoyo económico para transporte o traslado |

| 037 | Ayuda para gastos de funeral | Apoyo por fallecimiento de familiar |

| 038 | Otros ingresos por salarios | Pagos no contemplados en otras claves |

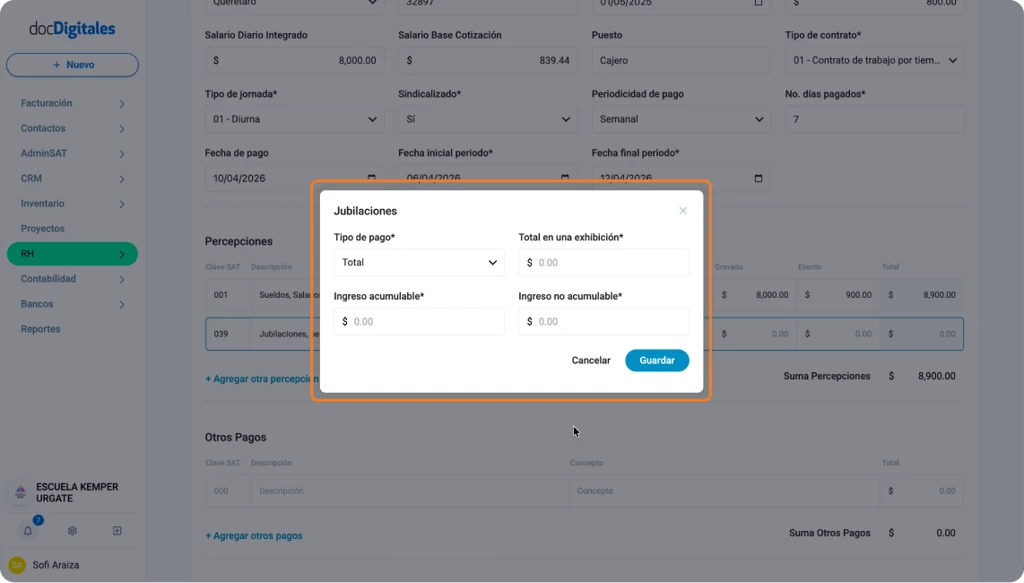

| 039 | Jubilaciones, pensiones o haberes de retiro | Pago de pensión o jubilación |

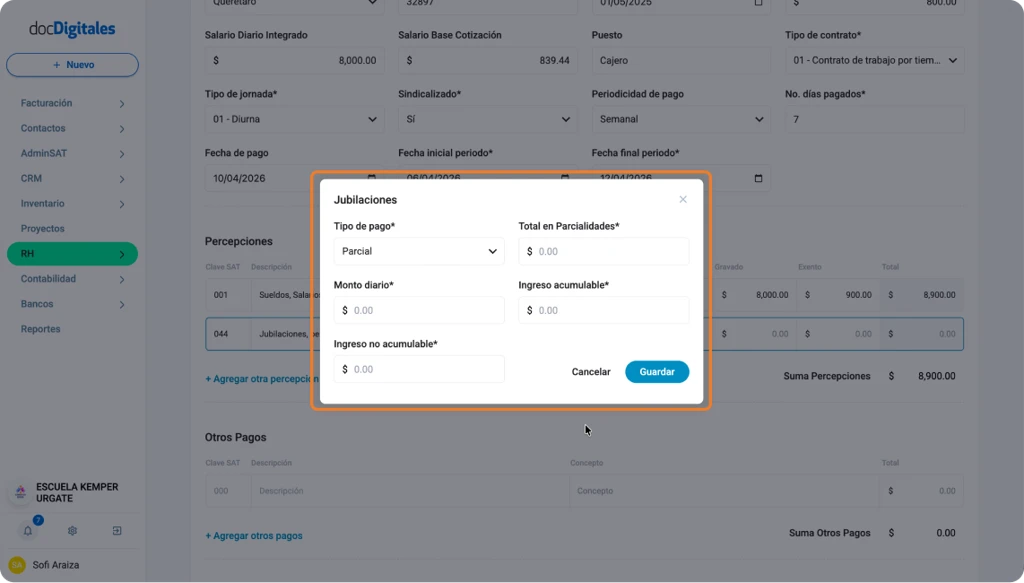

| 044 | Jubilaciones, pensiones o haberes de retiro en parcialidades | Pago de pensión en pagos parciales |

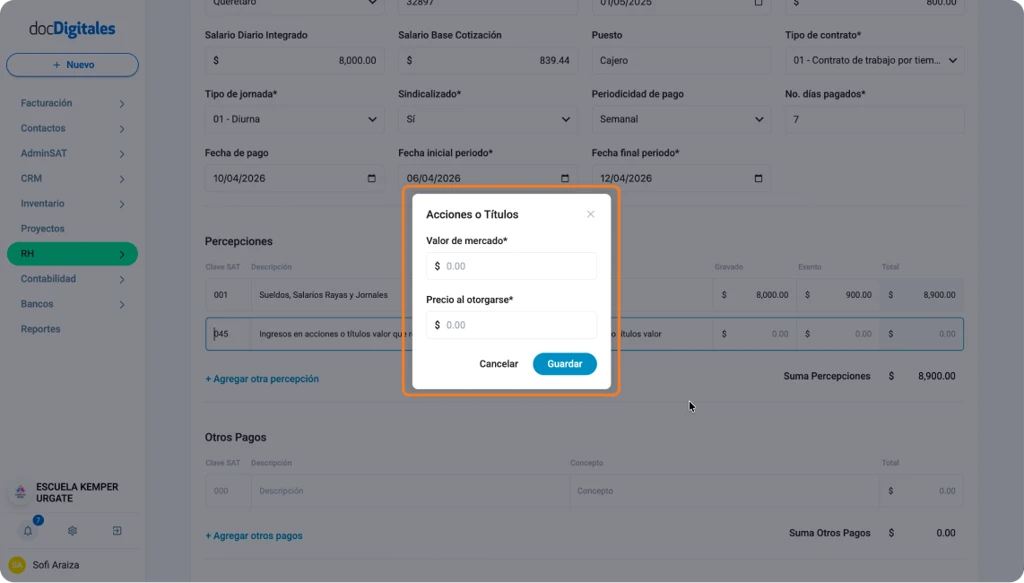

| 045 | Ingreso en acciones o titulos valor que representan bienes | Pago en especie como acciones o títulos |

| 046 | Ingresos asimilados a salarios | Pago bajo régimen asimilado |

| 047 | Alimentación diferentes a los establecidos en el Art 94 último párrafo LISR | Pago por alimentos fuera de esquema exento |

| 048 | Habitación | Pago o beneficio por vivienda |

| 049 | Premios por asistencia | Bono por asistencia puntual |

| 050 | Viáticos | Pago para apoyo de gastos de viaje |

| 051 | Pagos por gratificaciones, primas, compensaciones, recompensas u otros a extrabajadores derivados de la jubilación en parcialidades. | Pago derivado de jubilación en parcialidades |

| 052 | Pagos que se realicen a extrabajadores que obtengan una jubilación en parcialidades derivados de la ejecución de resoluciones judicial o de un laudo | Pago por laudo o sentencia en parcialidades |

| 053 | Pagos que se realicen a extrabajadores que obtengan una jubilación en una sola exhibición derivados de la ejecución de resoluciones judicial o de un laudo | Pago único por laudo o sentencia |

| 054 | Días de descanso laborados | Pago por trabajar día de descanso |

| 055 | Días de descanso obligatorios laborados | Pago por trabajar día festivo oficial |

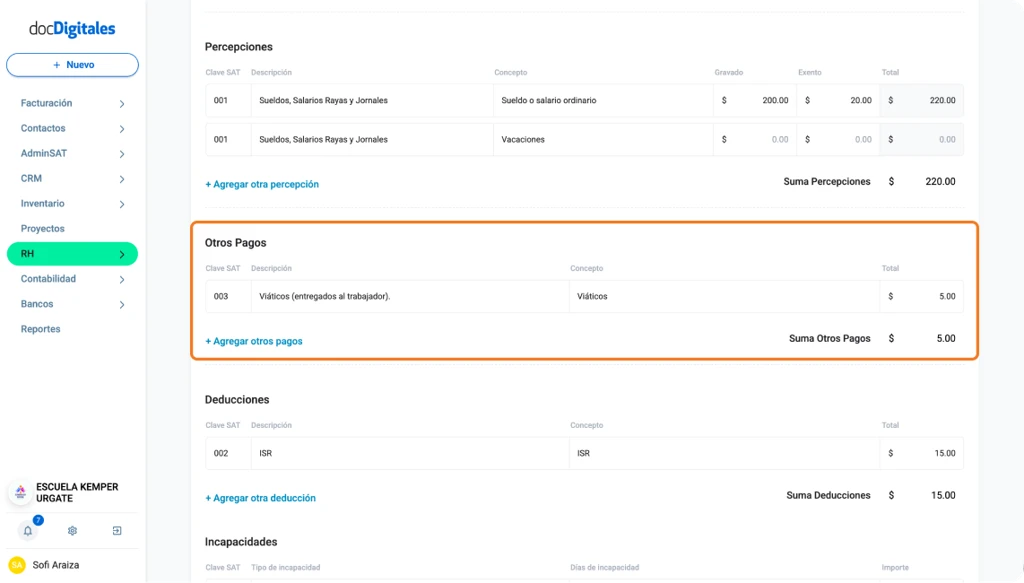

Otros Pagos

El concepto otros pagos corresponden a conceptos que no forman parte directa del salario, pero que deben reflejarse en el CFDI de nómina. Aquí se incluyen subsidios, reintegros y ajustes específicos.

| Clave SAT | Descripción | Uso |

|---|---|---|

| 001 | Reintegro de ISR pagado en exceso (Siempre que no haya sido enterado al SAT). | Devolver impuesto retenido de más que no se haya enterado al SAT |

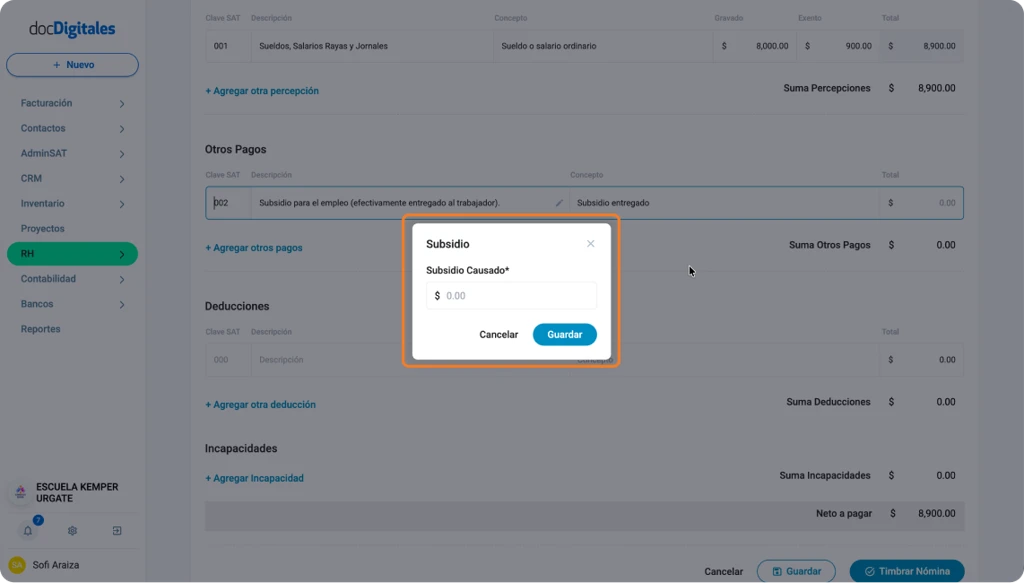

| 002 | Subsidio para el empleo (efectivamente entregado al trabajador) | Subsidio entregado al trabajador. |

| 003 | Viáticos (entregados al trabajador) | Viáticos pagados directamente al trabajador. |

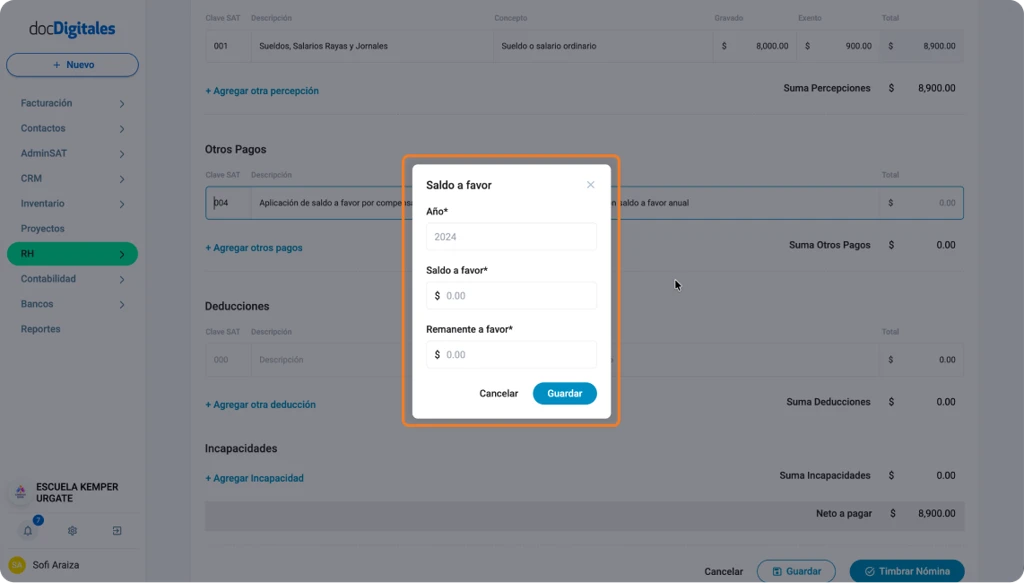

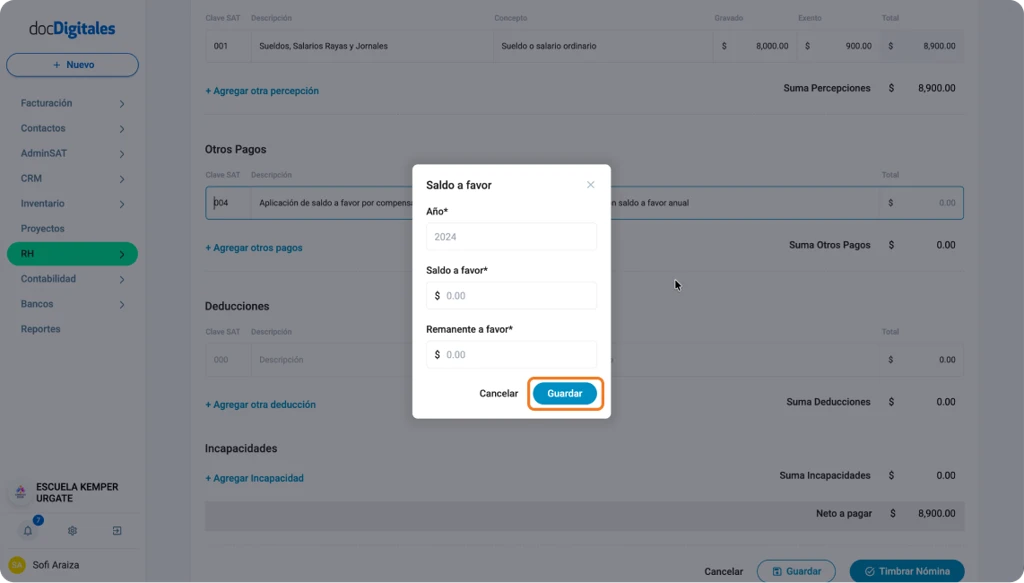

| 004 | Aplicación de saldo a favor por compensación anual | Aplicar saldo a favor del cálculo anual |

| 005 | Reintegro de ISR retenido en exceso de ejercicio anterior (siempre que no haya sido enterado al SAT) | Devolución ISR no enterado previamente. |

| 006 | Alimentos en bienes (Servicio de comedor y comida) Art. 94 último párrafo LISR. | Servicio de comedor subsidiado. |

| 007 | ISR ajustado por subsidio | Ajuste de ISR derivado del subsidio |

| 008 | Subsidio efectivamente entregado que no correspondía (Aplica solo cuando haya ajuste al cierre de mes en relación con el Apéndice 7 de la guía de llenado de nómina). | Ajuste cuando se otorgó subsidio incorrectamente |

| 009 | Reembolso de descuentos efectuados para el crédito de vivienda | Devolver descuento aplicado a crédito vivienda |

| 999 | Pagos distintos a los listados y que no deben considerarse por sueldos, salarios o ingresos asimilados | Pagos que no son salario ni asimilados |

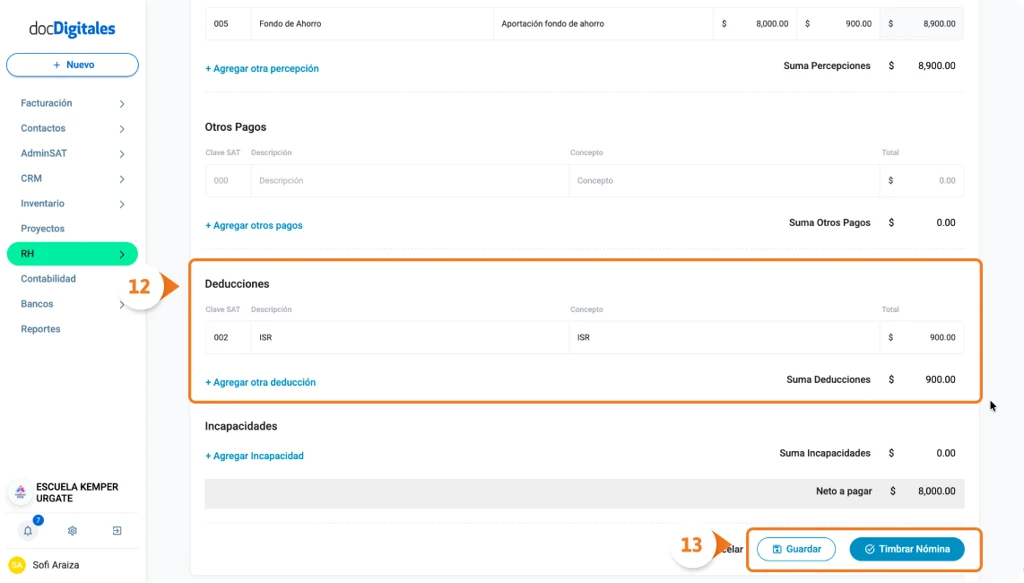

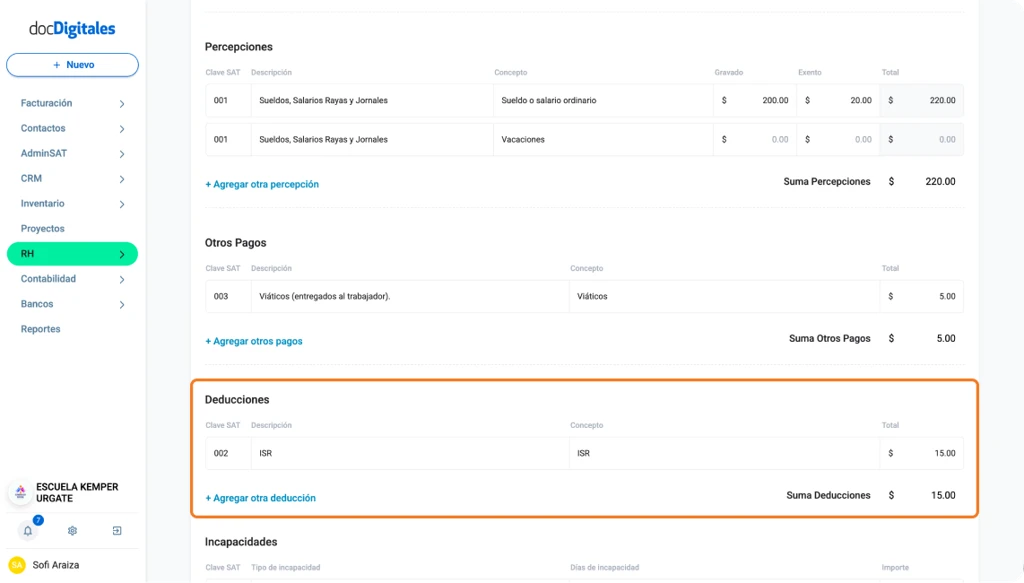

Deducciones

Las deducciones son los descuentos que se aplican al colaborador, como impuestos, cuotas o ajustes por correcciones. Registrar la clave correcta asegura que el cálculo del neto a pagar sea correcto.

| Clave SAT | Descripción | Uso |

|---|---|---|

| 001 | Seguridad Social (IMSS) | Descuento de cuotas IMSS |

| 002 | ISR | Descuento de impuesto sobre la renta |

| 003 | Aportaciones a retiro, cesantía en edad avanzada y vejez | Aportación del sueldo al AFORE |

| 004 | Otros | Descuento aplicado por otro motivo distinto a los enlistados |

| 005 | Aportaciones a Fondeo de vivienda | Aportación directa al INFONAVIT |

| 006 | Descuento por incapacidad | Ajuste al sueldo por días de incapacidad |

| 007 | Pensión alimenticia | Descuento al sueldo por orden judicial de pensión alimenticia |

| 008 | Renta | Descuento por renta de una vivienda |

| 009 | Préstamos provenientes del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT) | Descuento por crédito de INFONAVIT |

| 010 | Pago por crédito de vivienda | Descuento por financiamiento de vivienda. |

| 011 | Pago de abonos INFONACOT | Descuento por crédito INFONACOT |

| 012 | Anticipo de salarios | Descuento de nómina por anticipo de sueldo |

| 013 | Pagos hechos con exceso al trabajador | Recuperación de pago indebido al trabajador |

| 014 | Errores | Ajuste por errores en la nómina |

| 015 | Pérdidas | Descuento por pérdidas atribuibles |

| 016 | Averías | Descuento por daños ocasionados por el colaborador |

| 017 | Adquisición de artículos producidos por la empresa o establecimiento | Compras internas vía nómina |

| 018 | Cuotas para la constitución y fomento de sociedades cooperativas y de cajas de ahorro | Aportación a caja de ahorro por parte del sueldo del colaborado |

| 019 | Cuotas sindicales | Descuento del sindicato |

| 020 | Ausencia (Ausentismo) | Descuento por ausencias sin justificar del colaborador |

| 021 | Cuotas obrero patronales | Descuento por parte obrera del IMSS |

| 022 | Impuestos Locales | Retención de impuestos a nivel estatal |

| 023 | Aportaciones voluntarias | Aportación voluntaria por parte del colaborador para el retiro |

| 024 | Ajuste en Gratificación Anual (Aguinaldo) Exento | Corrección de la parte del aguinaldo que no paga ISR cuando el cálculo fue incorrecto. |

| 025 | Ajuste en Gratificación Anual (Aguinaldo) Gravado | Corrección de la parte del aguinaldo que sí paga ISR cuando el cálculo fue incorrecto. |

| 026 | Ajuste en Participación de los trabajadores en las utilidades PTU exento | Corrección de la parte de la PTU que no paga ISR cuando el cálculo fue incorrecto. |

| 027 | Ajuste en Participación de los Trabajadores en las Utilidades PTU gravado | Corrección de la parte de la PTU que sí paga ISR cuando el cálculo fue incorrecto. |

| 028 | Ajuste en Reembolso de Gastos Médicos Dentales y Hospitalarios Exento | Corrección de la parte del reembolso médico que no paga ISR cuando el cálculo fue incorrecto. |

| 029 | Ajuste en el Fondo de ahorro Exento | Corrección de la parte del fondo de ahorro que no paga ISR cuando el cálculo fue incorrecto. |

| 030 | Ajuste en Caja de Ahorro Exento | Corrección de la parte de la caja de ahorro que no paga ISR cuando el cálculo fue incorrecto. |

| 031 | Ajuste en Contribuciones a Cargo del Trabajador Pagadas por el Patrón Exento | Corrección de la parte de las contribuciones pagadas por el patrón que no paga ISR cuando el cálculo fue incorrecto. |

| 032 | Ajuste en Premios por puntualidad Gravado | Corrección de la parte del premio por puntualidad que sí paga ISR cuando el cálculo fue incorrecto. |

| 033 | Ajuste en Prima de Seguro de vida Exento | Corrección de la parte del seguro de vida que no paga ISR cuando el cálculo fue incorrecto |

| 034 | Ajuste en Seguro de Gastos Médicos Mayores Exento | Corrección de la parte del seguro médico que no paga ISR cuando el cálculo fue incorrecto. |

| 035 | Ajuste en Cuotas Sindicales Pagadas por el Patrón Exento | Corrección de la parte de las cuotas sindicales que no paga ISR cuando el cálculo fue incorrecto. |

| 036 | Ajustes en Subsidios por incapacidad exento | Corrección de la parte del subsidio por incapacidad que no paga ISR cuando el cálculo fue incorrecto. |

| 037 | Ajuste en Becas para trabajadores y/o hijos exento | Corrección de la parte de la beca que no paga ISR cuando el cálculo fue incorrecto. |

| 038 | Ajuste en horas extra exento | Corrección de la parte de las horas extra que no paga ISR cuando el cálculo fue incorrecto. |

| 039 | Ajuste en horas extras gravado | Corrección de la parte de las horas extra que sí paga ISR cuando el cálculo fue incorrecto. |

| 040 | Ajuste en prima dominical exento | Corrección de la parte de la prima dominical que no paga ISR cuando el cálculo fue incorrecto. |

| 041 | Ajuste en prima dominical gravado | Corrección de la parte de la prima dominical que sí paga ISR cuando el cálculo fue incorrecto. |

| 042 | Ajuste en prima vacacional exento | Corrección de la parte de prima vacacional que no paga ISR. |

| 043 | Ajuste en prima vacacional gravado | Corrección de la parte de prima vacacional que sí paga ISR. |

| 044 | Ajuste en Prima por antigüedad exento | Corrección de la parte de prima por antigüedad libre de impuesto. |

| 045 | Ajuste en Prima por antigüedad Gravado | Corrección de la parte de prima por antigüedad que sí genera impuesto. |

| 046 | Ajuste en Pagos por separación exento | Corrección de la parte del finiquito o liquidación que no paga ISR. |

| 047 | Ajuste en pagos por separación gravado | Corrección de la parte del finiquito o liquidación que sí paga ISR. |

| 048 | Ajuste en Seguro de Retiro Exento | Corrección de la parte del seguro de retiro que no genera impuesto. |

| 049 | Ajuste en Indemnizaciones Exento | Corrección de la parte de indemnización libre de impuesto |

| 050 | Ajuste en Indemnizaciones Gravado | Corrección de la parte de indemnización que sí paga ISR. |

| 051 | Ajuste en Reembolso por funeral Exento | Corrección de la parte del apoyo por funeral que no genera impuesto. |

| 052 | Ajuste en Cuotas de seguridad social pagadas por el patrón Exento | Corrección de cuotas pagadas por la empresa que no generaban impuesto. |

| 053 | Ajuste en comisiones Gravado | Corrección de comisiones que sí generan impuesto. |

| 054 | Ajuste en Vales de despensa Exento | Corrección de la parte de vales libre de impuesto. |

| 055 | Ajuste en Vales de restaurante Exento | Corrección de vales de restaurante sin impuesto. |

| 056 | Ajuste en Vales de gasolina Exento | Corrección de vales de gasolina libres de impuesto. |

| 057 | Ajuste en Vales de ropa Exento | Corrección de vales de ropa sin impuesto. |

| 058 | Ajustes en Ayuda para renta Exento | Corrección de apoyo de renta que no paga ISR. |

| 059 | Ajustes en Ayuda para artículos escolares Exento | Corrección de apoyo escolar libre de impuesto. |

| 060 | Ajuste en Ayuda para anteojos Exento | Corrección de apoyo para lentes sin impuesto. |

| 061 | Ajuste en Ayuda para transporte Exento | Corrección de apoyo de transporte que no genera ISR. |

| 062 | Ajuste en Ayuda para gastos de funeral Exento | Corrección de apoyo funerario libre de impuesto. |

| 063 | Ajuste en otros ingresos por salarios Exento | Corrección de otros ingresos que no pagaban ISR. |

| 064 | Ajuste en otros ingresos por salarios Gravado | Corrección de otros ingresos que sí pagan ISR. |

| 065 | Ajuste en Jubilaciones, pensiones o haber de retiro en una sola exhibición Exento | Corrección de jubilación pagada en una sola exhibición libre de impuesto. |

| 066 | Ajuste en Jubilaciones, pensiones o haber de retiro en una sola exhibición Gravado | Corrección de jubilación en una sola exhibición que sí paga ISR. |

| 067 | Ajuste en Pagos por Separación Acumulable | Corrección de la parte acumulable del pago por separación. |

| 068 | Ajuste en Pagos por Separación No Acumulable | Corrección de la parte no acumulable del pago por separación. |

| 069 | Ajuste en Jubilaciones, pensiones o haberes de retiro en parcialidades Exento | Corrección de jubilación en pagos parciales sin impuesto. |

| 070 | Ajuste en Jubilaciones, pensiones o haberes de retiro en parcialidades Gravado | Corrección de jubilación en pagos parciales con impuesto. |

| 071 | Ajustes en Subsidio para el empleo (efectivamente entregado al trabajador) | Corrección del subsidio entregado al trabajador. |

| 073 | Ajuste en Ingresos en acciones o títulos de valor que representan vienes Gravado | Corrección de pago en acciones que sí genera impuesto. |

| 074 | Ajuste en Alimentación Exento | Corrección de la parte de alimentación libre de impuesto. |

| 075 | Ajuste en Alimentación Gravado | Corrección de la parte de alimentación que sí paga ISR. |

| 076 | Ajuste en Habitación Exento | Corrección de la parte de habitación libre de impuesto. |

| 077 | Ajuste en Habitación Gravado | Corrección de la parte de habitación que sí paga ISR. |

| 078 | Ajuste en Premios por asistencia | Corrección del bono de asistencia mal calculado. |

| 079 | Ajuste en Pagos distintos a los listados y que no deben considerarse como ingreso por sueldos, salarios o ingresos asimilados | Corrección de pagos que no deben considerarse salario. |

| 080 | Ajuste en viáticos gravados | Corrección de viáticos que sí generan impuesto. |

| 081 | Ajuste en viáticos (entregados al trabajador) | Corrección de viáticos entregados directamente al trabajador. |

| 082 | Ajustes en Fondo de ahorro Gravado | Corrección de viáticos entregados directamente al trabajador. |

| 083 | Ajuste en caja de ahorro Gravado | Corrección de la parte de caja de ahorro que sí genera impuesto. |

| 084 | Ajuste en prima de seguros de vida Gravado | Corrección de seguro de vida que sí paga ISR. |

| 085 | Ajuste en seguro de gastos médicos mayores gravado | Corrección de seguro médico que sí genera impuesto. |

| 086 | Ajuste en Subsidios por Incapacidad Gravado | Corrección de subsidio por incapacidad que sí paga ISR. |

| 087 | Ajuste en Becas para trabajadores y/o hijos Gravado | Corrección de becas que sí generan impuesto. |

| 088 | Ajustes en Seguro de Retiro Gravado | Corrección de seguro de retiro que sí paga ISR. |

| 089 | Ajuste en Vales de despensa Gravados | Corrección de vales que sí generan impuesto. |

| 090 | Ajuste en Vales de restaurante Gravados | Corrección de vales de restaurante que sí pagan ISR. |

| 091 | Ajuste en Vales de gasolina Gravados | Corrección de vales de gasolina que sí generan impuesto |

| 092 | Ajuste en Vales de ropa Gravados | Corrección de vales de ropa que sí pagan ISR. |

| 093 | Ajuste en Ayuda para renta Gravado | Corrección de apoyo de renta que sí genera ISR. |

| 094 | Ajuste en Ayuda para artículos Escolares Gravado | Corrección de apoyo escolar que sí paga ISR. |

| 095 | Ajuste en Ayuda para anteojos Gravado | Corrección de apoyo para lentes que sí genera impuesto. |

| 096 | Ajuste en Ayuda para Transporte Gravado | Corrección de apoyo de transporte que sí paga ISR. |

| 097 | Ajuste en Ayuda para gastos de funeral Gravado | Corrección de apoyo funerario que sí genera impuesto. |

| 098 | Ajuste a ingresos asimilados a salarios gravados | Corrección de ingresos asimilados mal calculados. |

| 099 | Ajuste a ingresos por sueldos y salarios gravados | Corrección de salario que sí genera impuesto. |

| 100 | Ajuste en viáticos exentos | Corrección de viáticos libres de impuesto. |

| 101 | ISR Retenido de ejercicio anterior | Retención pendiente del año anterior |

| 102 | Ajuste a pagos por gratificaciones, primas, compensaciones, recompensas u otros a extrabajadores derivados de jubilación en paracialidades, gravados | Corrección de jubilación parcial gravada por error. |

| 103 | Ajuste a pagos que se realicen a extrabajadores que obtengan una jubilación en parcialidades derivados de la ejecución de una resolución judicial o de un laudo gravados | Corrección de pago judicial en parcialidades con impuesto. |

| 104 | Ajuste a pagos que se realicen a extrabajadores que obtengan una jubilación en parcialidades derivados de la ejecución de una resolución judicial o de un laudo exentos | Corrección de pago judicial en parcialidades sin impuesto. |

| 105 | Ajuste a pagos que se realicen a extrabajadores que obtengan una jubilación en una sola exhibición derivados de la ejecución de una resolución judicial o de un laudo gravados | Corrección de pago judicial en una sola exhibición con impuesto. |

| 106 | Ajuste a pagos que se realicen a extrabajadores que obtengan una jubilación en una sola exhibición derivados de la ejecución de una resolución judicial o de un laudo exentos | Corrección de pago judicial en una sola exhibición sin impuesto. |

| 107 | Ajuste al Subsidio Causado | Corrección del subsidio determinado en el cálculo. |

| 108 | Ajuste a días de descanso laborados gravados | Corrección de pago por descanso trabajado con impuesto. |

| 109 | Ajuste a días de descanso laborados exentos | Corrección de pago por descanso trabajado libre de impuesto. |

| 110 | Ajuste a días de descanso obligatorios laborados gravados | Corrección de pago por día festivo trabajado con impuesto. |

| 111 | Ajuste a días de descanso obligatorios laborados Exentos | Corrección de pago por día festivo trabajado libre de impuesto. |

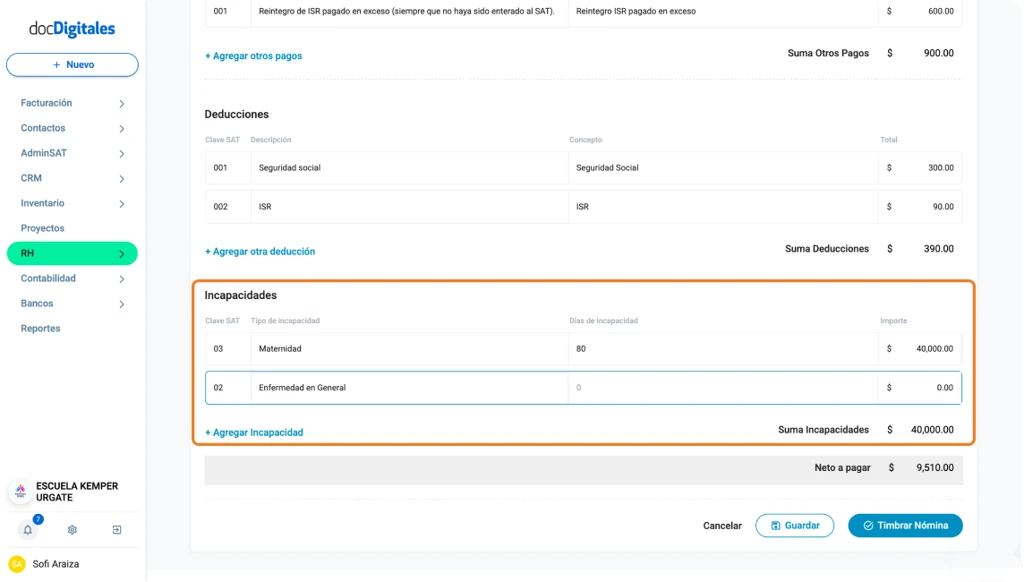

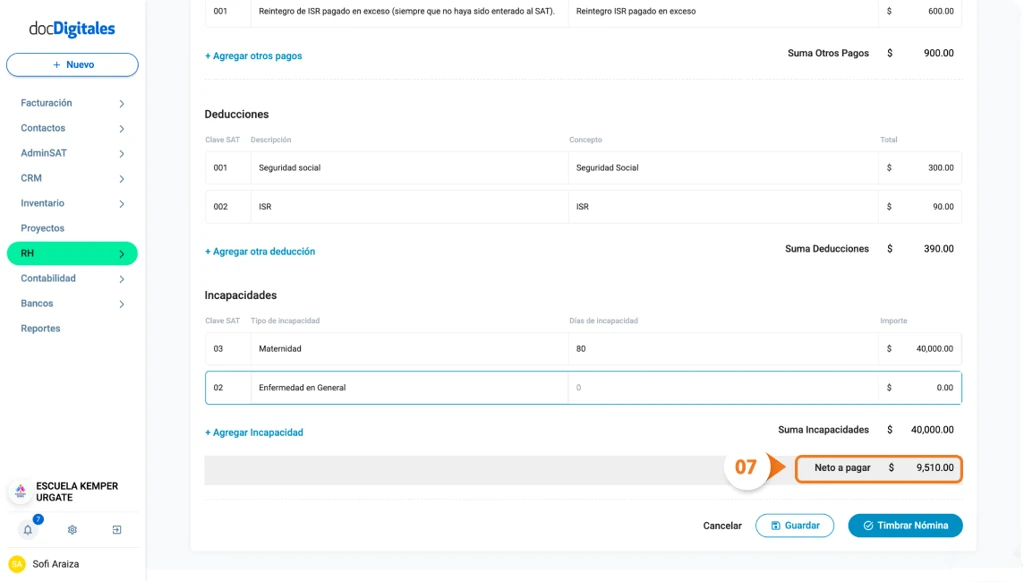

Incapacidades

Las incapacidades se registran cuando el colaborador cuenta con un documento médico que justifica su ausencia. La clave correcta permite identificar el tipo de incapacidad ante el SAT.

| Clave SAT | Descripción | Uso |

|---|---|---|

| 01 | Riesgo de Trabajo | El colaborador tiene incapacidad activa, derivada de un accidente o enfermedad relacionad directamente con las actividades laborales. |

| 02 | Enfermedades en General | Aplica cuando el colaborador presenta incapacidad por una enfermedad que no esta relacionada a su trabajo. |

| 03 | Maternidad | Se usa para cuando una colaboradora tiene incapacidad por embarazo, periodo de recuperación por parto autorizada por el IMSS. |

| 04 | Licencia de cuidados médicos de hijos diagnosticados con cáncer | El colaborador cuenta con licencia autorizada para el cuidado de un hijo diagnosticado con cáncer conforme a a la LFDT. |

Notas Importantes

- Registrar correctamente las claves SAT en tu nómina es fundamental para evitar errores en el timbrado y en el cálculo de impuestos.

- Ante cualquier duda, revisa siempre el concepto antes de generar tu nómina.

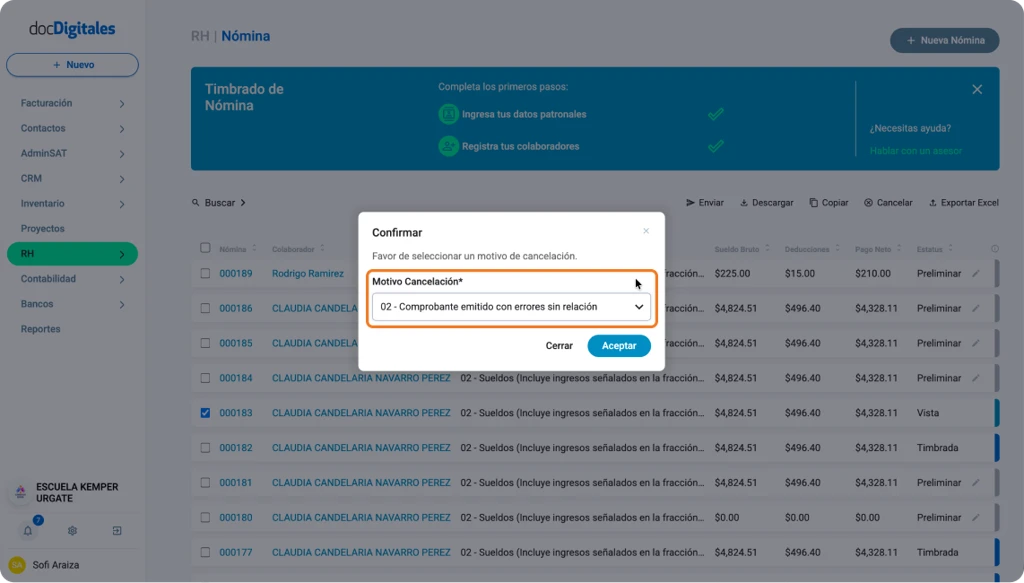

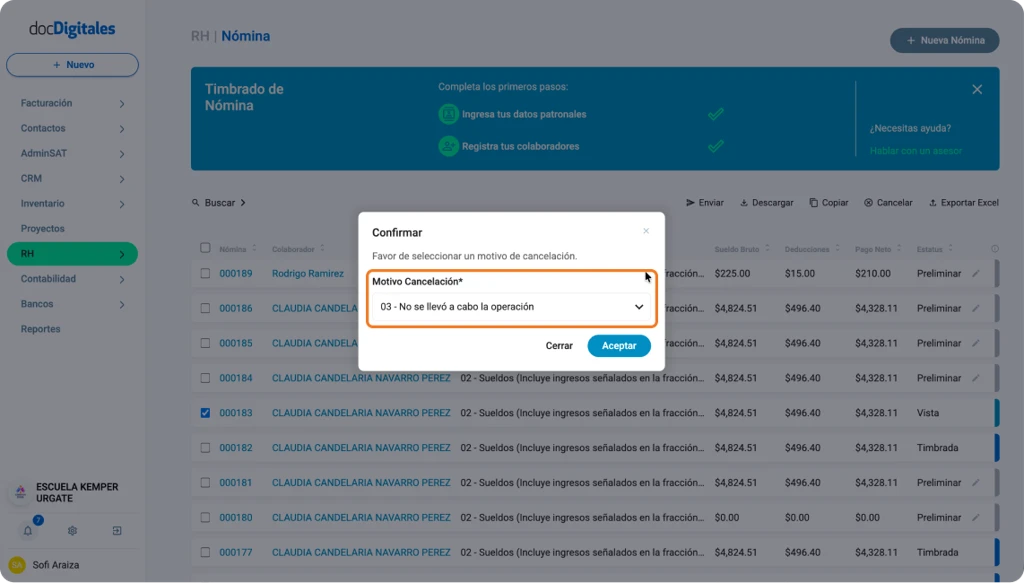

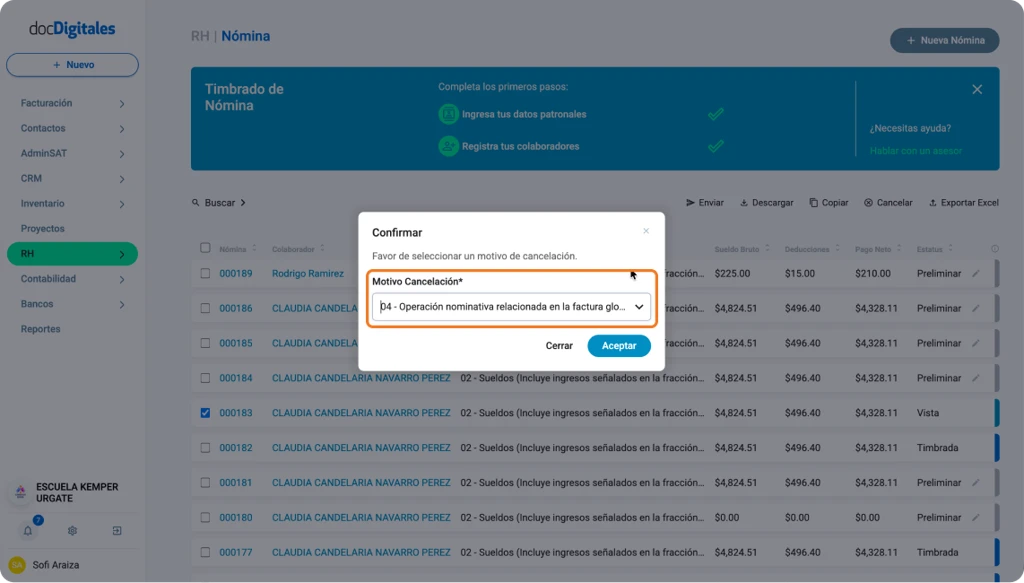

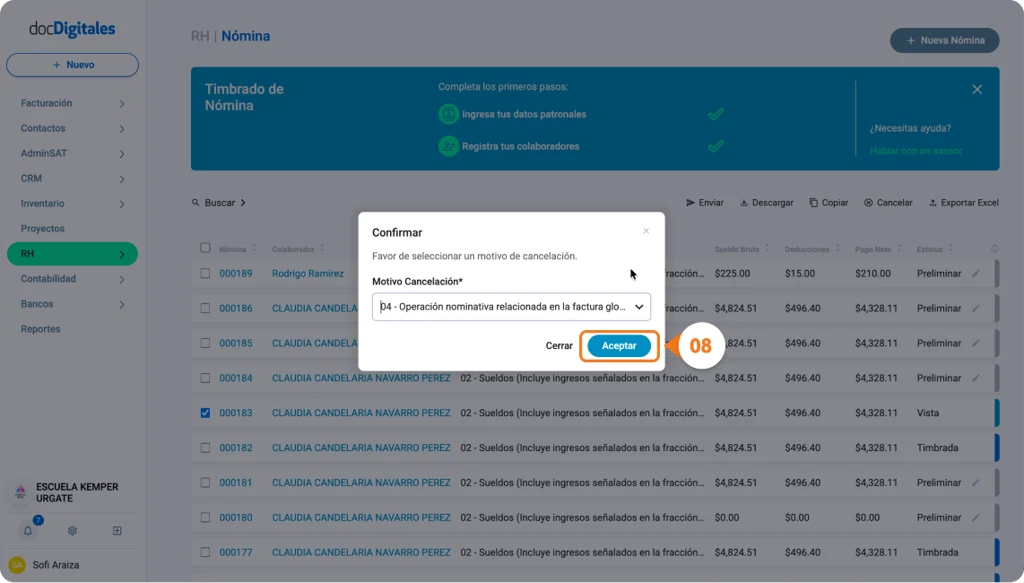

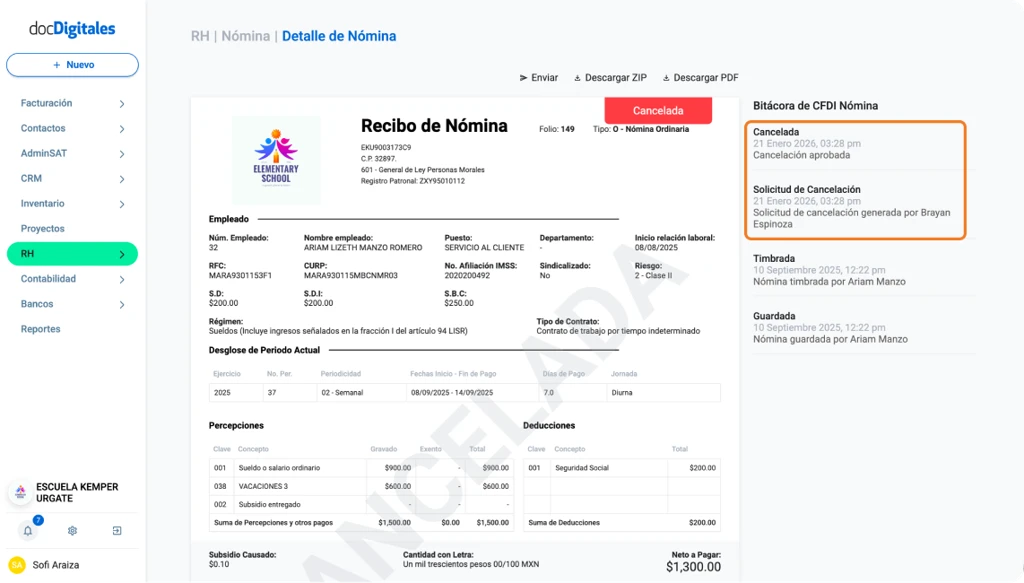

- Si ya timbraste una nómina y encuentras un error, será necesario cancelarla y hacer una de nuevo.