Consideraciones especiales de las claves del SAT

En docDigitales puedes generartodas las nóminas necesarias para tus colaboradores, ya sean ordinarias o extraordinarias, utilizando los conceptos y Claves SAT registrados en el formato Nómina 4.0.

Sin embargo, al seleccionar algunas percepciones u otros pagos, el sistema solicitará información adicional en una ventana emergente para completar correctamente el recibo.

Estos conceptos se utilizan comúnmente al generar una nómina extraordinaria.

Percepciones

Cuando selecciones las siguientes claves, se habilitarán campos adicionales que debes completar.

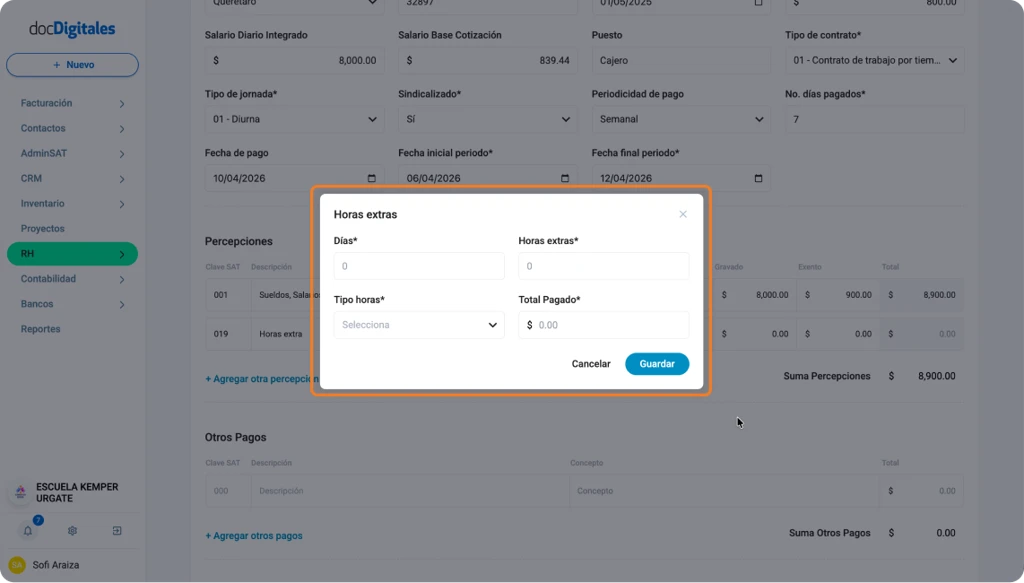

019 – Horas extras

Se utiliza cuando el colaborador trabajó horas adicionales a su jornada laboral establecida; al seleccionar esta clave ingresa:

- Días: Cantidad de días en los que se trabajaron horas extras.

- Horas extra: Número de horas extra trabajadas por día.

- Tipo de horas: Selecciona si el pago de las horas será en horas dobles, triples o simples.

- Total pagado: Monto neto a pagar por las horas extras.

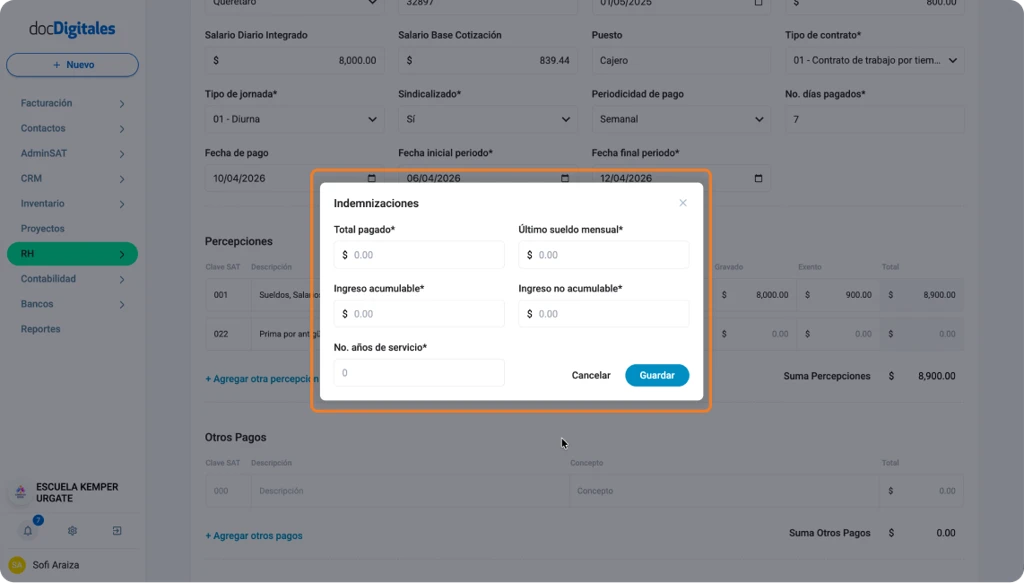

022 – Prima por antigüedad

Aplica cuando se paga al colaborador una compensación por los años de servicio prestados en la empresa, generalmente en casos de separación laboral.

- Total pagado: Cantidad bruta pagada.

- Último sueldo mensual: Cantidad neta del último sueldo pagado.

- Ingreso acumulable: Cantidad que paga impuestos.

- Ingreso no acumulable: Cantidad exenta de impuestos.

- No. de años de servicio: Años laborados por el colaborador.

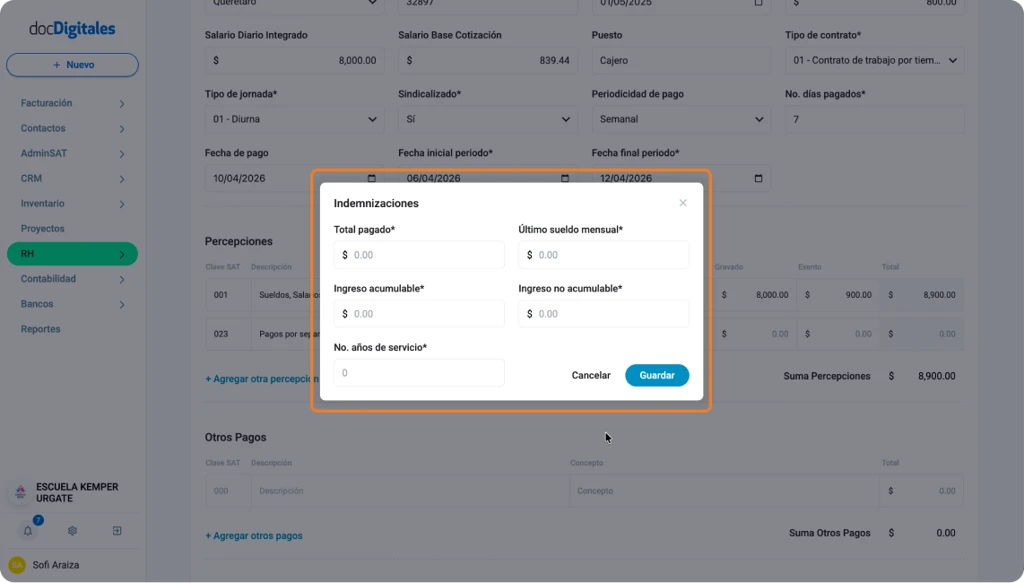

023 – Pagos por separación (liquidación o finiquito)

Se utiliza cuando existe una terminación de la relación laboral, ya sea por renuncia, despido o acuerdo entre ambas partes.

- Total pagado: Cantidad bruta pagada.

- Último sueldo mensual: Cantidad neta del último sueldo pagado.

- Ingreso acumulable: Parte que paga impuestos.

- Ingreso no acumulable: Parte exenta de impuestos.

- No. De años de servicio: Tiempo laborado en la empresa.

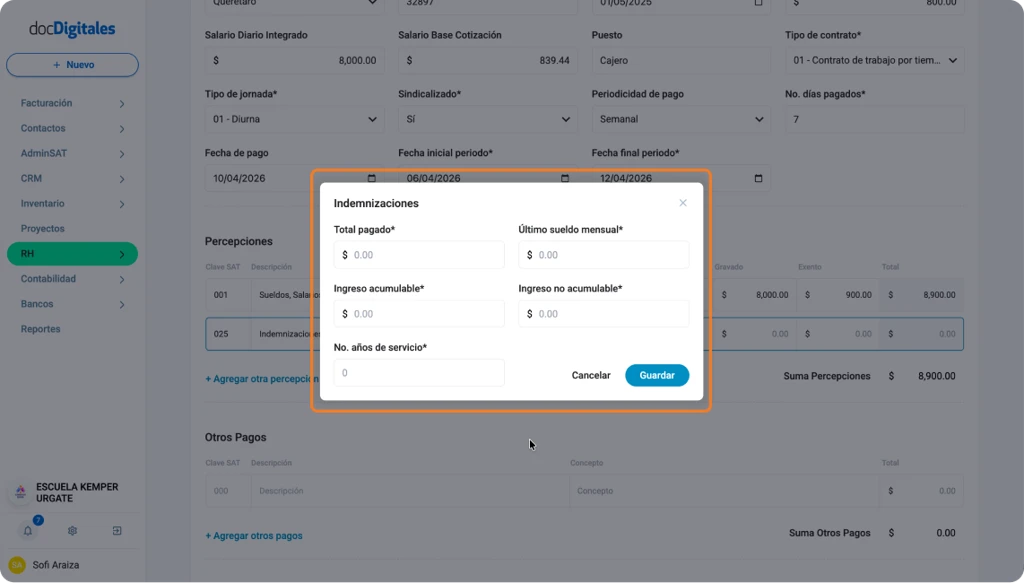

025 – Indemnizaciones (de cualquier tipo)

Aplica cuando se efectúa un pago indemnizatorio distinto al finiquito tradicional, por ejemplo, por resolución legal o acuerdo especial.

- Total pagado: Cantidad bruta pagada.

- Último sueldo mensual: Cantidad neta del último sueldo pagado.

- Ingreso acumulable: Parte que paga ISR.

- Ingreso no acumulable: Parte exenta de ISR.

- No. De años de servicio: Años trabajados por el colaborador.

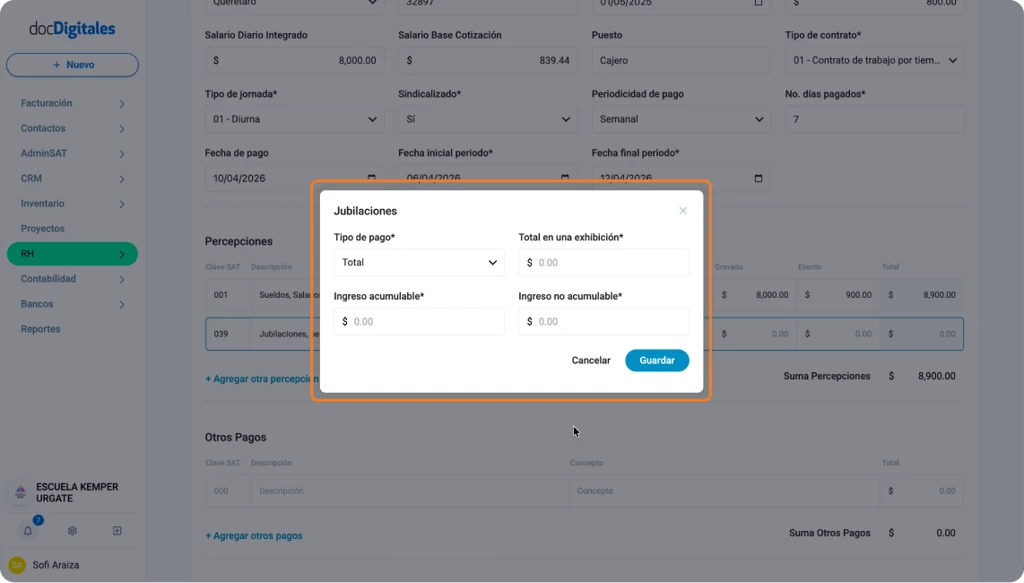

039 – Jubilaciones, pensiones o haberes de retiro

Se usa cuando el colaborador recibe el total de su jubilación o pensión en un solo pago.

- Tipo de pago: Selecciona Total.

- Total en una exhibición: Cantidad bruta del pago total.

- Ingreso acumulable: Parte que paga impuestos.

- Ingreso no acumulable: Parte exenta de impuestos.

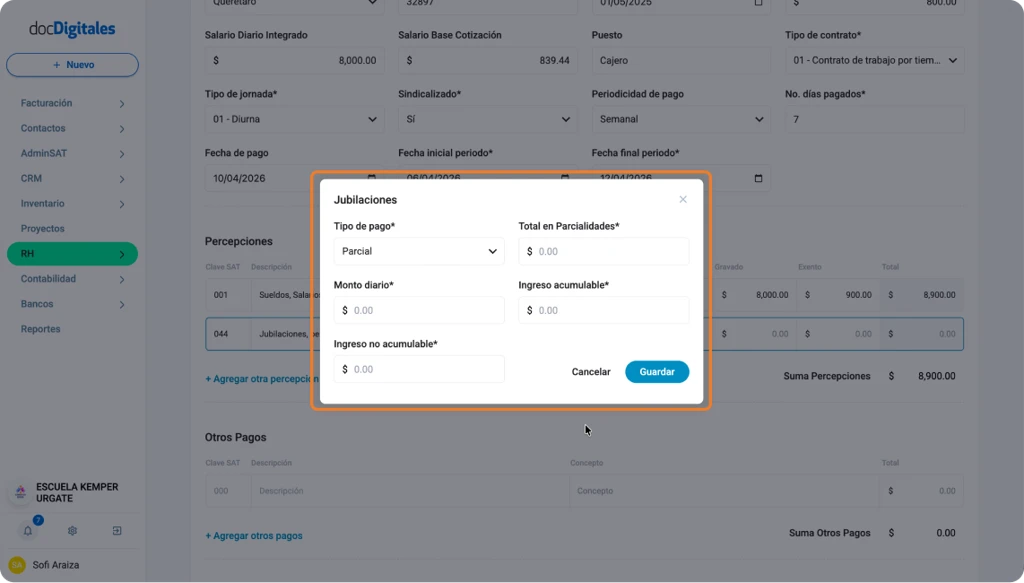

044 – Jubilaciones, pensiones o haberes de retiro en parcialidades

Se utiliza cuando la jubilación o pensión se entrega en pagos periódicos (por ejemplo, mensualidades).

- Tipo de pago: Selecciona Parcial.

- Total en parcialidades: Cantidad total entregada en mensualidades.

- Monto diario: Cantidad diaria que se pagará hasta completar el total (a pesar de que el pago sea mensual, divide la cantidad para que ingreses el total de pago por día).

- Ingreso acumulable: Parte que paga impuestos.

- Ingreso no acumulable: Parte exenta de impuestos.

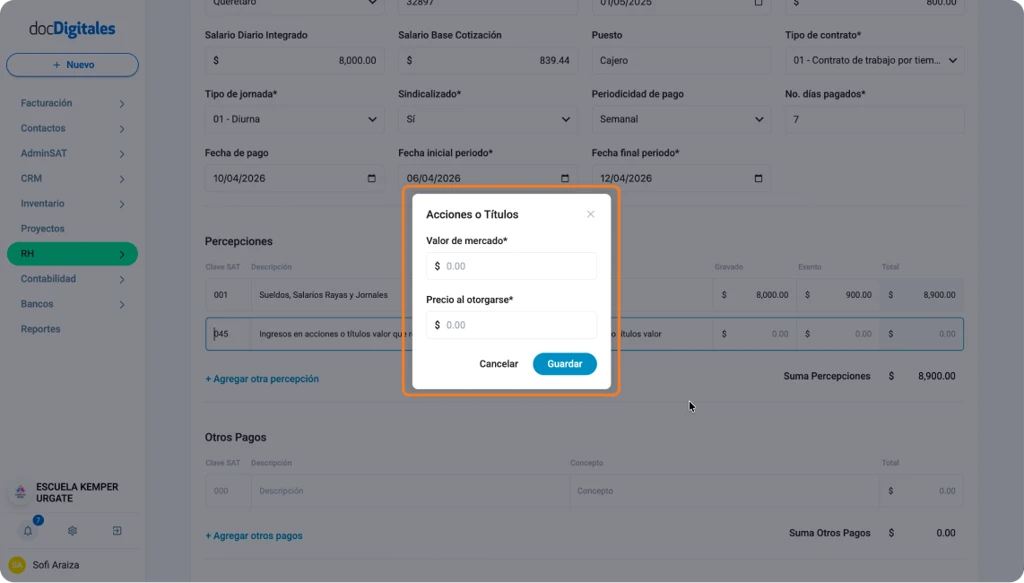

045 – Ingreso en acciones o títulos valor que representan bienes

Aplica cuando parte del pago al colaborador se realiza mediante acciones o títulos valor en lugar de dinero.

- Valor de mercado: Costo total de la acción o título proporcionado al momento del pago.

- Precio al otorgarse: Costo al cual se adquirió por cada título o acción y se le pago al colaborador ese costo por acción.

Otros Pagos

Al seleccionar los siguientes conceptos dentro de Otros Pagos, también deberás completar información adicional.

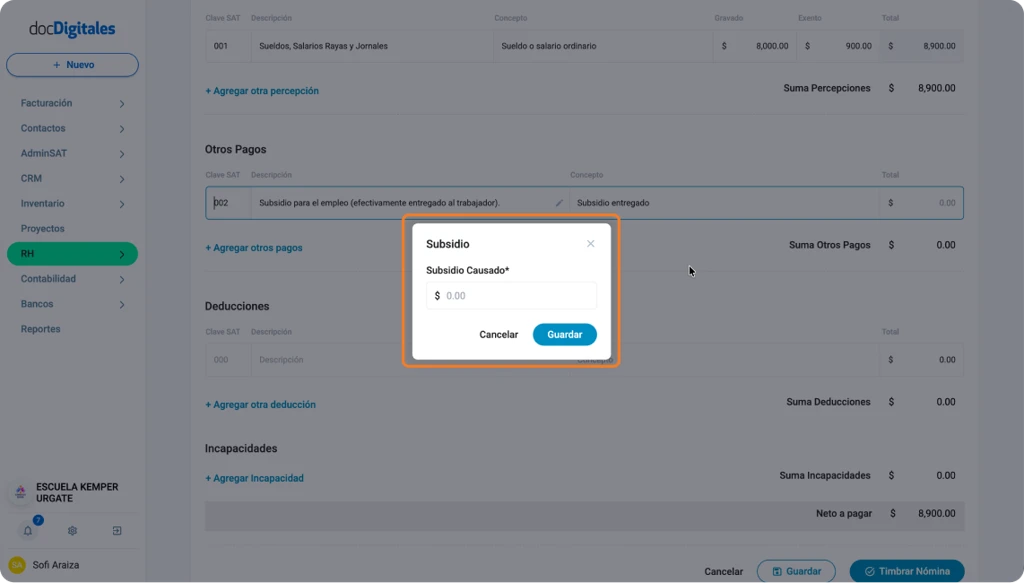

002 – Subsidio para el empleo (Efectivamente entregado al colaborador)

Se usa cuando el colaborador tiene derecho al subsidio al empleo y este se entrega efectivamente en el periodo de nómina.

- Subsidio causado: Ingresa la cantidad correspondiente que se le entregó al colaborador bajo este concepto.

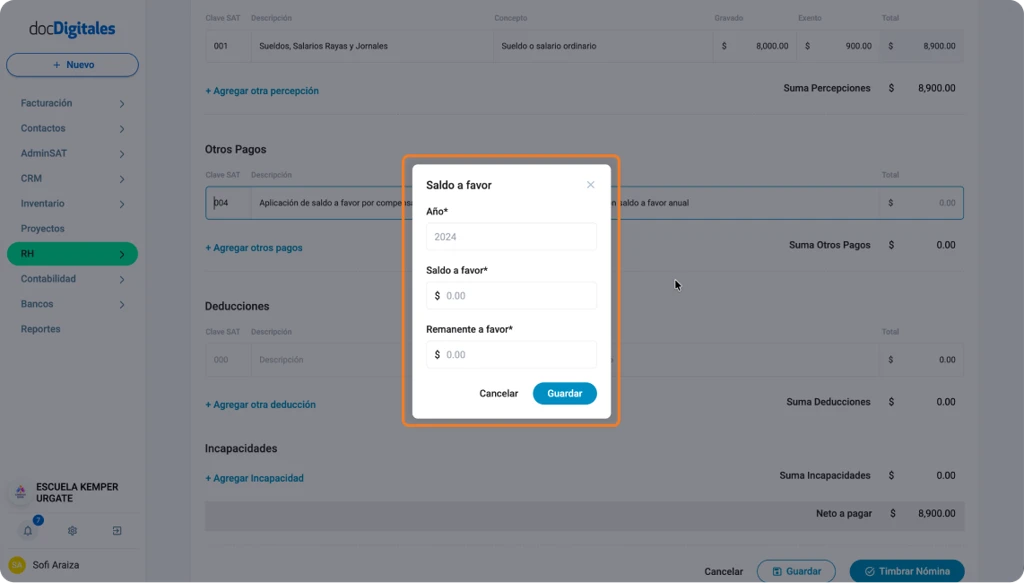

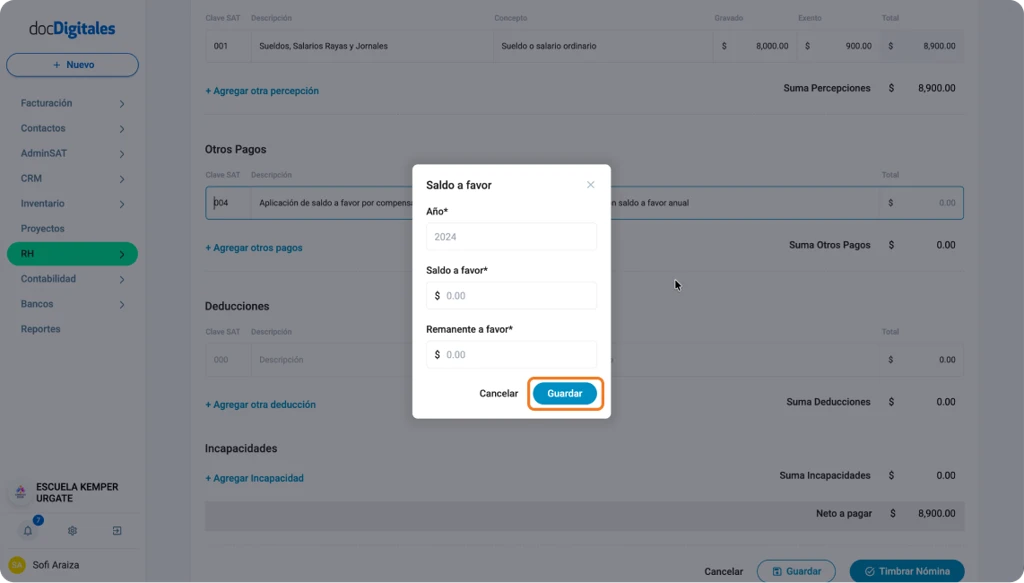

004 – Aplicación de saldo a favor por compensación anual

Aplica cuando el colaborador tiene un saldo a favor derivado de su declaración anual y decides aplicarlo en la nómina.

- Año: Año al que corresponde la compensación.

- Saldo a favor: Cantidad generada a favor del colaborador.

- Remanente a favor: Monto restante después de la aplicación y que puede utilizarse para futuras nóminas.

Importante

Si no guardas la información, el concepto no se integrará al cálculo de la nómina.

Nota: Consulta cómo generar una nómina ordinaria o extraordinaria en los manuales correspondientes.