Costo promedio ponderado: ¿Cómo calcular el valor del inventario?

Aprende cómo calcular el costo promedio de tu inventario con la fórmula correcta. Analiza las ventajas y desventajas de este método de valuación de inventarios.

Descubre másEl método UEPS (Último en Entrar, Primero en Salir) o también llamado LIFO (por sus siglas en inglés Last In, First Out), establece que los últimos artículos en ingresar al inventario son los primeros en salir. Esto significa que, al calcular el costo de las mercancías vendidas, se utilizan los precios más recientes de compra.

Bajo esta metodología, el inventario final queda compuesto por los artículos más antiguos, mientras que las ventas se registran con los costos más altos del último ingreso.

Este método es útil para negocios que se dedican a la venta de:

Antes de utilizar esta metodología dentro de una empresa, se deben de analizar los siguientes factores:

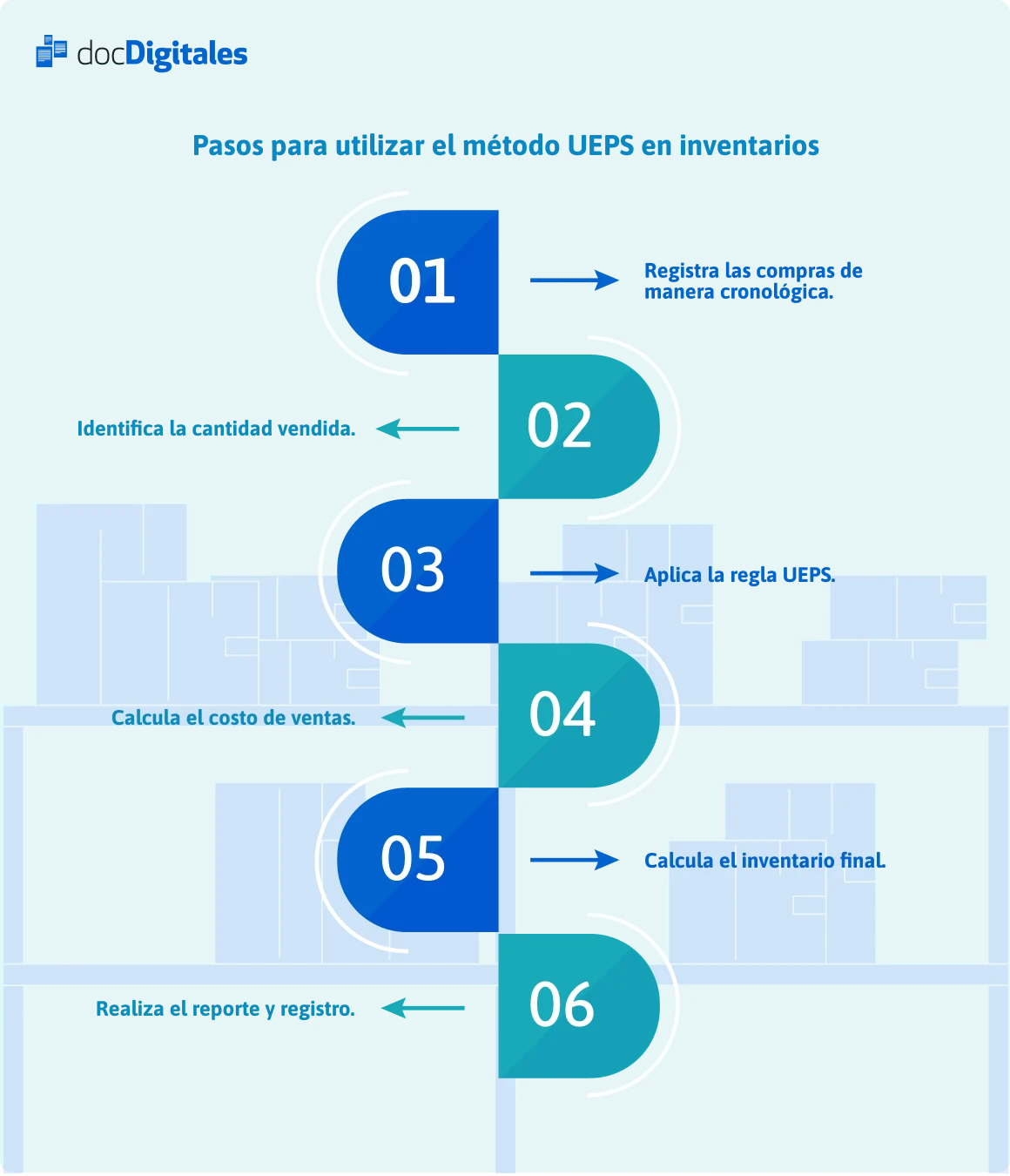

Registra todas las entradas al inventario y almacén donde se describa:

Determina aproximadamente cuántas unidades se van a vender en el período.

Las últimas compras de stock son las primeras a las cuales hay que darles salida.

Ejemplo: Se venden 15 unidades de la 2° compra, posteriormente se venden 5 unidades de la 1° compra.

Para calcular este indicador es necesario descontar las unidades vendidas más recientes compradas al precio actual. Si faltan unidades para completar la venta se utilizan las de la compra anterior y así sucesivamente hasta completar el total de piezas requeridas. Posteriormente se suman los costos para obtener el total de las ventas.

Las unidades que no lograron ser vendidas se quedan dentro del inventario y serán ahora las más antiguas debido a que el consumo que se hizo fue del stock más reciente.

Para entregar la valuación del inventario bajo el método UEPS, toma en cuenta los valores de los pasos anteriores y obtén:

Una vez teniendo el resultado de estas operaciones, registralas y entregalas dentro del reporte de inventarios.

Una empresa dedicada a la venta de materiales de construcción cuenta con la siguiente información de las ventas:

Se venden primeramente las 15 unidades más recientes con valor unitario de $120 dando un total de $1,800.

Faltan 5 unidades para la venta estimada, se tomarán de la primera compra con valor unitario de $100, dando un total de $500

Costo de ventas = 1,800 + 500 = 2,300

Costo de inventario final

Quedan solamente 5 piezas de costo unitario de $500

El método UEPS puede ser una herramienta estratégica en ciertos escenarios o giros empresariales, especialmente en entornos donde la inflación va en aumento y para las industrias con productos duraderos. Sin embargo, es importante considerar que en México no es válido para efectos fiscales.

Prueba docDigitales Gratis

El sistema para facturar en linea y administrar negocios más fácil de usar en México.