¿Qué es la rotación de inventarios?

Entiende qué es la rotación de inventarios, sus elementos clave, cómo calcularla y recomendaciones prácticas para mejorar el stock según su comportamiento.

Descubre másEl Costo Promedio Ponderado (CPP), también conocido como WAC (por sus siglas en inglés, Weighted Average Cost), es un método de valuación de inventarios que asigna a cada unidad un costo promedio.

Este valor se obtiene dividiendo el costo total de los productos disponibles entre la cantidad total de unidades en existencia. De esta manera, el costo de las mercancías vendidas y el valor del inventario final se calculan con base en un costo unitario promedio actualizado con cada nuevo ingreso de stock al almacén.

Este método ayuda a reducir el impacto de las fluctuaciones de precios y es ampliamente utilizado por empresas que gestionan grandes volúmenes de inventario, especialmente cuando los costos de reposición varían con frecuencia.

Este método es sumamente útil para empresas o industrias que:

No se recomienda el uso de este método en empresas que:

Calcular este valor es sencillo y es necesaria su actualización cada que se reciba nueva mercancía dentro de los almacenes. La fórmula básica es:

Costo Promedio Ponderado = Costo total de inventario disponible ÷ Cantidades de unidades disponibles

Una empresa dedicada a la venta de organizadores para oficinas, cuenta con el siguiente inventario:

Aplicamos la fórmula para el cálculo del costo promedio:

Costo Promedio = 8,000 ÷ 150 = 53.3

Esto quiere decir que cada unidad ahora tiene un valor de $53.3 hasta el momento de que ingrese nuevo inventario a los almacenes.

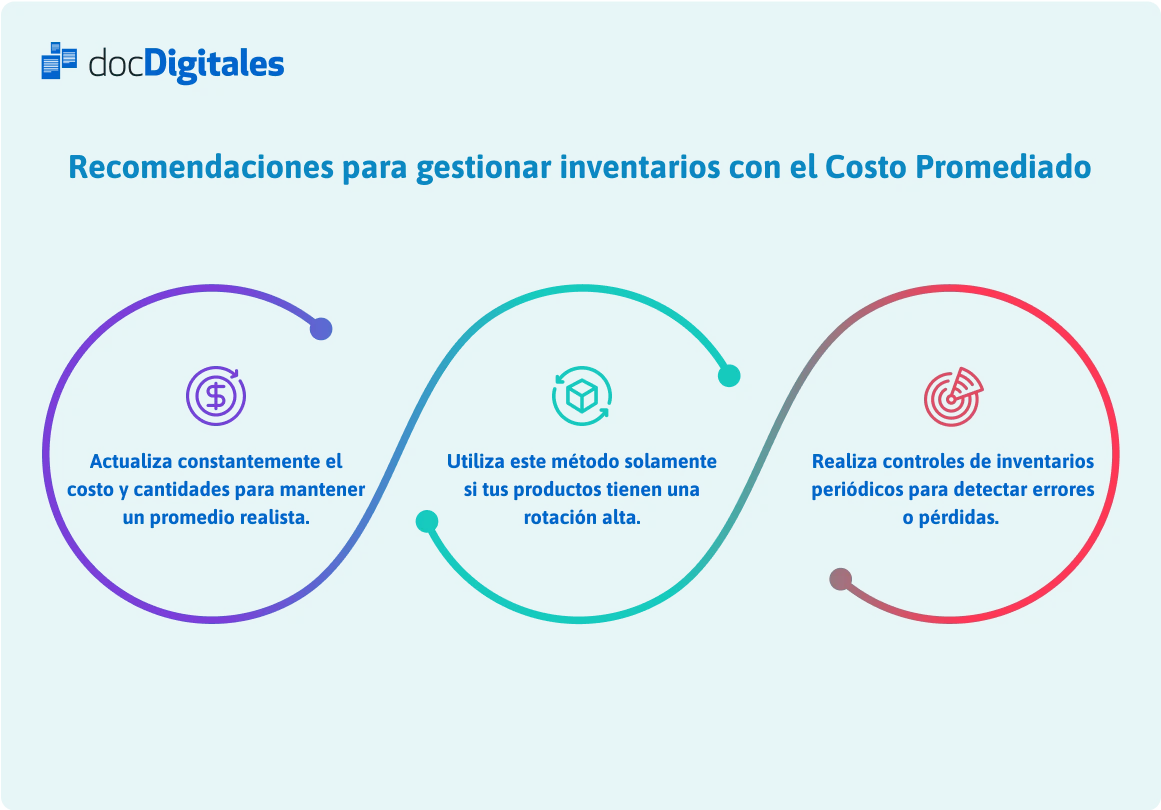

El costo promedio ponderado es una forma sencilla y efectiva de llevar el control de tus inventarios cuando manejas productos similares y movimientos constantes. Mantener esta información actualizada te ayudará a gestionar mejor tu contabilidad y a ofrecer precios competitivos al mercado.

Prueba docDigitales Gratis

El sistema para facturar en linea y administrar negocios más fácil de usar en México.